升息階段,金融股可望受惠

德銀遠東DWS台灣旗艦基金經理人 蘇聖惟

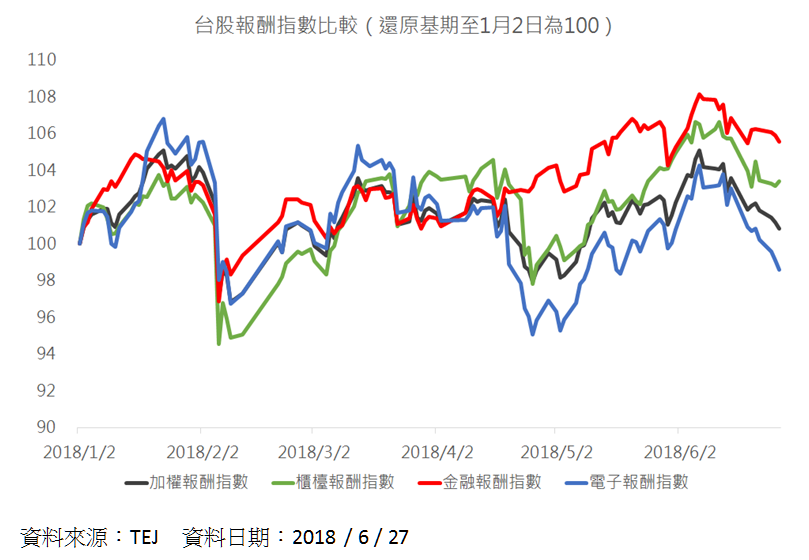

台股近期受到中美貿易紛爭不斷的影響,加權股價指數與櫃買指數分別回測年線與季線的位置;年初以來的強勢族群如被動元件及晶圓片等類股,亦出現部分修正的走勢,未能再創新高。反倒是金融股在此波自六月初以來大盤修正的過程中,表現相對穩健;比較年初以來的累積報酬,金融指數的表現不僅領先加權股價指數及電子指數,亦優於今年火熱的OTC櫃買指數。

美國聯準會縮表升息和歐洲央行的降低購債,預示著大部分國家已經進入貨幣政策正常化的道路上,未來兩三年,國際利率水準有機會會逐步上升,在這種趨勢下,對於金融類股擺脫在降息循環中所造成的利息及投資收入下滑是正面的。目前全球股市波動以及貿易戰預期對金融穩定產生負面影響,但由於帳上的未實現獲利仍可使得全年的獲利維持一定的水準,一旦金融市場回穩,金融股仍將反應在升息循環下應有的評價水準。

展望下半年,倘若全球經濟情勢未見反轉惡化,則金融股在美國升息及台股現金股利入帳等兩大利多加持下,表現可望維持穩健。至於在金融股中,預期以壽險為主的個股表能領先以銀行為主的個股,主要是銀行業者的淨利差須等台灣央行開始升息後,才能出現較明顯的增長。因此,壽險業者在下半年的獲利提升幅度將明顯優於銀行業者。

近期除金融股表現穩健外,生技股的表現亦不俗。第二季在多家公司利多激勵之下,指數出現明顯反彈,包括益安成功授權國際大廠、中裕取得美國新藥藥證、保瑞併購新廠等,股價皆有強勁的表現。7月生技月來臨,政府持續鼓勵支持產業發展,多家新股掛牌,加上眾多優質公司基本面也有不錯的表現,生技族群可望再次受到關注。

至於電子股中,具有雲端暨伺服器題材的類股近期表現亦對突出。美中各網路平台服務商2018年不約而同擴大資本支出計劃,平均增幅高達五成,多用在AI、智慧聯網應用上,對大型資料中心等設備的建置更是不遺餘力,且部份零組件價格與去年相比漲勢停歇,故Gartner預估2018年伺服器出貨量達1,231萬台,YoY+7.5%,優於去年的3.1%。。就新舊平台的轉換來看,Purley 4Q17由資料中心業者率先採用,至1H18預估Purley平台在伺服器的滲透率約二成,隨著資料中心加速轉換及企業用戶逐步採用,伺服器相關零組件業者不約而同表示Purley平台滲透率將由2Q18~3Q18間開始拉升,預估至2018年底可望增至五成以上,取代Grantley成為伺服器主流平台。投資人可留亦具有相關商機的個股。