川習會、降息預期 資金面偏多 美伊緊張與財報動向宜留意

永豐中小基金經理人 楊明昌

美中貿易戰升溫之際,美國總統川普與中國領導人習近平在G20峰會會晤,成為眾所矚目焦點,並且成為近期支撐國際股市樂觀主因,川習會前雙方釋出善意良性互動,川習會後預料中美將持續協商。後續需留意,中美持續協商進度、Fed 降息預期發展動向,與全球央行再度啟動寬鬆政策節奏,此外,美伊緊張情勢干擾,與7月即將到來的財報季,是否受到上半年關稅調升與華為禁令,出現企業獲利預警潮值得關注。

G20川習會後中美以繼續協商可能性最高,並可能推遲3000億美金關稅的實施,不過回顧近期總統川普透過行政命令簽署「保護資通訊科技與服務供應鏈」,宣布美國因資通訊科技的國家安全問題,進入「國家緊急狀態」;中國方面則是管制稀土出口、建立不可靠實體清單等,美中檯面下實質角力動作也不容忽視,即使雙方達成共識暫不加徵關稅,但新一輪談判時間或將持續更長時間,且帶來更大不確定性。

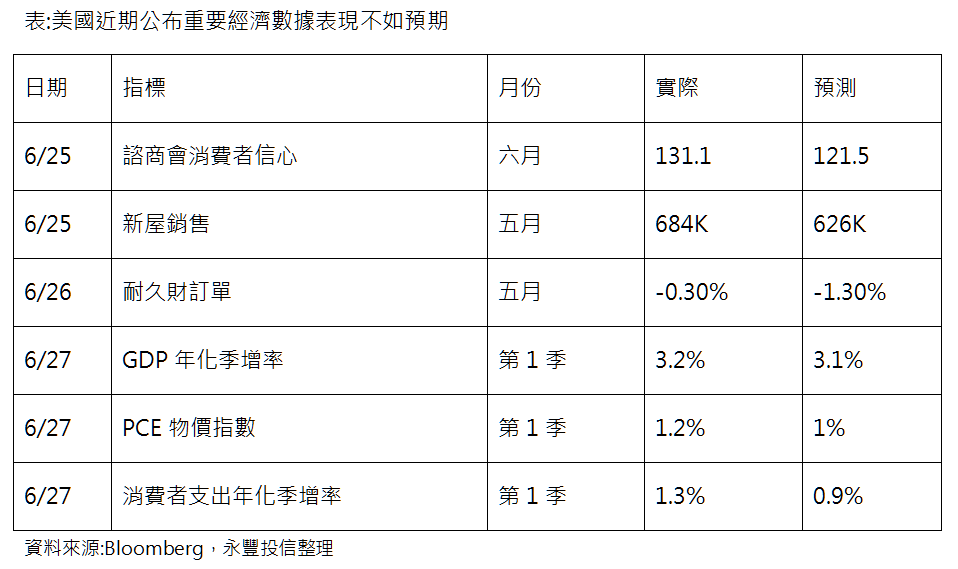

經濟數據面觀察,美國基本面已陷入疲態,領先指標5月非農就業及消費者信心指數皆不如預期。另外製造業數據一路下滑,包括美國5月耐久財訂單年增率-3.3%,為2017年4月以來首次衰退,資本財訂單也明顯減少;近期歐洲、中國及新興亞洲總體狀況也不理想,增添投資人對於經濟成長趨緩擔憂。

台灣經濟面來看,標普國際信評機構上周將台灣今、明兩年實質GDP成長率預測由2.3%調整為2.0%,與南韓並列四小龍之尾,主要因素為受到外部需求的疲軟會連帶導致國內消費轉趨疲弱,加上全球貿易的不確定性持續對台灣的經濟成長構成重大風險,特別是台灣科技業已經因為貿易緊張局勢升級,面臨需求趨緩的現象,亞太區電子產品需求的週期性放緩與之前的庫存累積可能會壓抑科技製造業的產量成長。

貨幣政策動向,6月份FOMC會議利率按兵不動,符合市場預期,利率點陣圖方面,整體利率預測區間下移,支持按兵不動或降息的委員有所增加。FOMC會後聲明顯示,Fed對經濟保持樂觀,就業市場強勁擴張,通膨將達2.0%,相較於3月會議,6月FOMC對經濟預期修正不大,2019年美國經濟成長維持2.1%,2020年僅微幅下修0.1%至1.9%。不過6月FOMC大幅修正利率預期,預期2019年底基準利率於1.875%之委員多達7位,市場因此解讀有降息2碼以上空間。

整體而言,由於正值台股除權息、股東會及法說會旺季,且上市櫃公司半年報將於七月起陸續公布,台股表現可能回歸基本面因素,體質弱之企業股價將難以創下新高,甚至可能出現棄權息賣壓。操作建議,宜觀察川習會後貿易談判進展與華為事件後續發展,由於華為是台灣半導體業重要客戶,下半年為科技產業傳統旺季,若科技制裁紛擾未歇,操作上仍應謹慎,目前建議資金宜轉往佈局不受貿易戰影響業績之相關族群,包括紡織、內需、食品、百貨、生技、自行車、水泥等。