併購、新藥研發、人工智慧結合 醫療產業前景閃亮

PGIM保德信全球醫療生化基金經理人 江宜虔

過去受到通膨、政策動向,以及變種病毒等影響,全球股市一度轉跌,醫療生技類股也難逃下跌命運,所幸進入12月生技產業再度展現彈升態勢,包括S&P 500健保指數、AMEX生物科技指數分別出現7.62%、5.82%漲勢,優於同期S&P 500指數3.48%的表現。(資料來源:Bloomberg,2021/12/23)

展望醫療產業前景,除了疫情提升市場對於醫療生技產業的關注熱度,實質上,醫療產業也具備併購、新藥研發、結合人工智慧等實質利多。首先以醫療產業併購重啟來說,正面的臨床實驗結果,可望帶動2022年醫療股價動能續揚,例如本月13日輝瑞藥廠宣布併購專注自體免疫系統疾病藥物研發公司Arena Pharmaceuticals,激勵當日Arena Pharmceuticals股價大漲80.4%之多。(資料來源:Bloomberg,2021/12/23)

統計2021年醫療產業併購件數相較過去幾年減少,但平均每股併購價格溢價幅度超過100%,顯示目前中小型生物科技公司股價處於相對低水位,預期2022年醫療產業併購活動將因為公司股價偏低,以及經濟脫離疫情,重回成長軌道而帶動件數增加,有利於醫療產業未來股價表現。(資料來源:Bloomberg,2021/12/23)

其次,新藥研發進度亦將為生物科技類股股價動能,隨著生物科技產業創新研發持續,中小型公司SGEN及ACAD近期均有正面臨床實驗結果公布,激勵股價走勢,加上現階段整體生物科技類股股價偏低,預計今年第四季至明年上半年,尚有11項重要新藥公布臨床實驗結果,將替整體生技醫療產業多頭再添薪柴。再者,今年來截至11月底,美國FDA已經核准43項新藥上市,而日前美國總統拜登已提名羅伯特·卡利夫(Robert Califf)擔任FDA局長,即將終結11個月FDA局長懸缺的狀態,有助於加快未來新藥審核速度。(資料來源:Bloomberg,2021/11)

新藥研發公司投入持續增加,輔以近年來FDA加速核准新藥的趨勢,也有利醫療研發、生產代工產業的成長,例如從新藥標的辨認、臨床實驗的設計、與患者互動、臨床實驗數據的運算及分析,以及量產過程的優化等,都將因科技進步而效率提升,根據彭博估計,2022年至2023年,相關主要公司營收年成長率預期可維持在13%至19%。(資料來源:Bloomberg,2021/12)

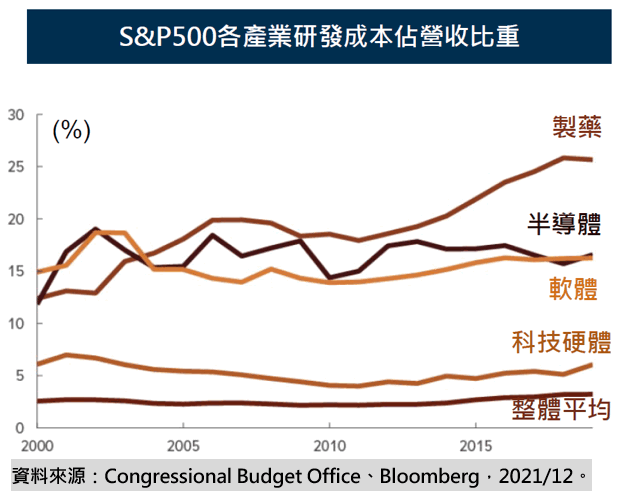

由於新藥研發需大量資本投入,製藥及生物科技產業研發費用佔營收比重,由2000年約12%增加至2019年的19%,研發支出比重甚至超越軟體、半導體等產業的平均15%,醫療產業實為研發密集度最高的產業,隨著近年科技進展快速,醫療產業結合人工智慧(Artificial Intelligence,AI)及機器學習(Machine Learning,ML),一次處理大量資訊並加以分析,大幅降低了藥廠新藥研發成本。(資料來源:Bloomberg,2021/12)

根據高盛證券估計,在AI與ML的輔助之下,新藥研發公司可望降低高達五成的新藥研發成本,粗略計算有利於藥廠及生物科技公司獲利率提升9.5%,進一步提供藥廠及生物科技公司藥品訂價及研發上更多的彈性。(資料來源:Goldman Sachs,2021/12)

綜觀上述生技醫療產業利多,然歷史資料顯示,2015年至今,生技類股落後大盤表現期間平均落後幅度為16%,目前落後幅度更達52%,落後表現期間平均為51個交易日,目前落後表現期間已達208個交易日,顯示生物科技類股不論在股價修正幅度,或是落後市場表現的期間,均已大幅超出歷史平均值;事實上,醫療產業值得較高的股價評估,但目前股價卻處於相對折價的區間,顯示醫療產業投資價值浮現,建議投資人逢低進場布局,以參與醫療生化產業長期的成長前景。(資料來源:Bloomberg,2021/12/04)