台股大盤解析

永豐投信臺灣ESG永續優選基金經理 李盈儀

全球通膨升溫、Omicron與春節返鄉潮,帶來本土疫情爆發危機,大盤雖在台積電法說會利多與金融股殖利率保護下,周線維持上漲,不過,權值股吸引資金轉進,造成中小型股弱勢表現,台股近期盤勢呈現多空拉鉅,投資人在18,300點之上,投資態度相對保守,獲利了結賣壓不小,從整體大盤走勢看來,半導體與金融權值股表現仍可望帶動農曆年前台股向上。

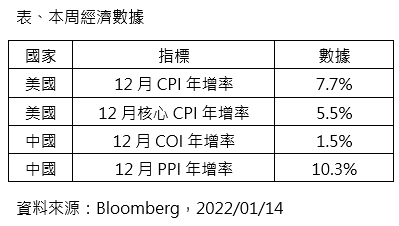

上周國際經濟聚焦通膨數據(見表),美國公布去年12月消費者物價指數年增率上揚7.0%,最主要的上漲來源包括居住、二手車與食品成本等,隨著經濟回溫,系統性需求上揚,推升物價,原物料短缺、航運瓶頸,和招聘困難等,推高美國物價成本,整體物價觀察年中是否有放緩跡象;中國公佈12月消費者物價年增率為1.5%,低於市場預期的1.7%,此外,最新生產者物價年增率為10.3%,也出現高檔回落,人行穩增長、控風險,提供貨幣政策放鬆空間。

近期台股波動加大,主要受到聯準會加快升息腳步、本土疫情影響,不過,整體盤勢仍受惠半導體權值股正面影響,台積電上周四(13日)法說會,台積電釋出樂觀看法,今年資本支出可達400億美元至440億美元,優於市場預估;全年營收年成長25%至29%,也落在市場預期水準上緣,台股早在去年底提早啟動這波產業正向看法呈現上揚走勢,研判這波多頭可望延續至農曆年前後,投資氛圍中立偏多。

今年電子產業仍持續上肥下瘦,市場需求與供應端受到疫情與物流影響終端訂單分配狀況,不過,台灣關鍵產業,2022年半導體產業呈現「質的成長」,超越「量的成長」,國際半導體協會仍預估,2022年全球晶圓設備總支出將成長10%,突破980億美元的歷史新高,台灣規模大幅成長14%,消費應用端帶動需求,包括電動車、自駕車成為驅動半導體的重要動能來源。

世界銀行在最新預測中下修全球經濟表現,疫情復發、刺激政策減少與供應鏈瓶頸等阻礙,經濟成長趨勢仍可望持續,現階段若Fed轉緊縮政策對整體市場影響有限,同時也早已領先反應在股市表現上。市場看法認為,農曆年後Fed可能啟動第一波升息與縮表動作,整體市場的震盪可能加大,不過升息初期,整體市場仍維持成長趨勢,市場仍有挑戰新高點可能性,第一季側重選股、選產業投資機會,長線俱備成長趨勢者如半導體、電腦週邊、電子零組件等,此外,可留意高殖利率金融股、航運類股等。

022年指數震盪偏多,建議投資人可以定期定額方式進行布局。