台股大盤解析

富邦基金經理人 許鈞雄

近期國際股市(包含台灣)主要受到通膨的「回馬槍」與美國聯準會「急?車」的交互影響,再疊加國際地緣政治風險,使得年初以來風險性資產跌幅甚大,如截至4/22,道瓊工業指數下跌6.95%、NASDAQ 指數下跌17.93%、費城半導體指數下跌24.23%、台灣加權指數下跌6.55%、台灣櫃買指數下跌14.33%。目前觀察,若俄烏戰爭持續時間更久,將促使大宗商品及能源價格居高,令美國通膨壓力增加,而在聯準會偏鷹派的貨幣政策下,全球經濟放緩的風險將會上揚。若反應上述可能的經濟風險,預估近期股市偏向延續震盪整理;若單就地緣政治的干擾而言,則研判目前市場已反映大部分風險。

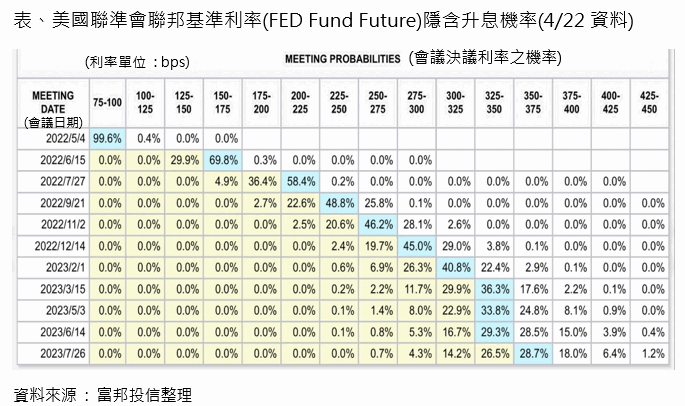

在聯準會政策方面,目前市場普遍預期今年升息將達9~10碼,4/22聯準會主席鮑威爾(Powell)提到「加息前置」策略有益處,暗示支持收緊貨幣政策以抑制通膨,包括下月升息2碼,而當日市場也預期聯準會將有可能在6、7月政策會議上各升息高達2~3碼,再度影響上週科技類股大幅回跌。另外,5月聯準會將縮減資產負債表,目前預期5月起每月將縮減950億美元規模(比先前預期金額800億較多),而一般預估縮表每當回收兆元資金,效應相當於升息2碼,倘若如預期縮減到2025年,相當於多升息6-8碼。整體上,在上述升息與縮表政策下,加上美歐區域景氣向下放緩,恐使需求降溫,在產業供應鏈上年中仍須留意庫存調整壓力,而反映在目前股市上,則可能呈現反覆測底情形。

而另一方面,市場及經濟數據仍帶來部分正面消息:(1)美國今年3月消費者物價指數月增率1.2%,年增率8.5%,核心CPI指數月增率0.3%,均略低於預期,故市場預計美國CPI已達相對高點,4月仍可能走高但後續有望逐步下降,預期6月後會更加明顯,下半年隨通膨壓力降溫,聯準會升息力道有望稍加趨緩。(2)根據高盛預估,S&P 500 企業未來幾個季度的收益年增率預計將會加速。(3)美國企業買回庫藏股動作持續,將有助於後續行情回穩,今年以來截至2月回購金額高達2380億美元,創歷史新高。(4)依據過往經驗,地緣政治事件通常在風險過後,帶來良好的進場布局時機。(5)聯準會升息壓抑台股表現,台股最低點有望在升息1至2個月後見底。綜上所述,儘管目前台股市場氣氛觀望,且電子業下游需求放緩雜音紛傳,第二季股市波動性仍大,但研判後續仍有逢低佈局機會。

整體上,雖目前台灣企業獲利面臨下修,但2022年台股基本面仍然健全,臺灣GDP成長率仍有望保4,將呈現內熱外溫,主要靠台商回流資金投資所帶動。由於2022美國年升息環境類似於2004年6月(由通膨趨動升息),對應之下台股很可能將於年線附近(240日均線約17390點 ,以4/22收盤價計算)上下震盪,因此在策略上未來應兼顧成長與價值型投資,並持續聚焦2022年營運續強之公司,主要鎖定未來趨勢HPC(高效能運算)、伺服器、電動車、電子書/標籤等,預估在聯準會5、6月升息後或有利空出盡機會,因此投資人可趁第二季震盪回檔之際,適度分批逢低佈局。