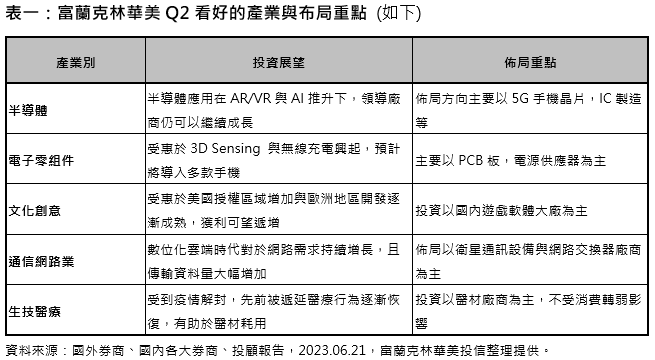

短線進入修正 第三季宜留意科技股營收與庫存

富蘭克林華美高科技基金經理人陳同力

看好AI半導體、伺服器、傳產如重電設備等

告別第一季底歐美中小區域性銀行擠兌爆雷事件,四月起台股整理後一路向上,受到費城半導體、AI科技等相關股價飆漲帶動,台灣加權指數近三個月也交出亮眼成績單,漲幅逾11%,從技術線型上來看,短期月線穿過季線呈現黃金交叉,台股多頭格局成形,大幅拉回也不易。

另外,就總經面分析,觀察美5月CPI年增4%,預期4.1%,前值4.9%;核心CPI年增5.3%,符合5.3%,前值5.5%。美5月PPI年增1.1%,為2020以來最低,預期1.5%,前值2.3%。今年六月份Fed會議,一如預期維持利率不變。

美國今年利率預期中位數由5.1%升至5.6%。主席Powell稱進一步升息仍屬適當,但7月政策視情況而定,此舉被市場稱為「鷹式暫停升息」。Fed將今年GDP成長預估自0.4%升至1%,失業率由4.5%降至4.1%,核心PCE物價指數由3.6%調升至3.9%。

另歐洲ECB如預期升息1碼,存款利率升至3.5%,並將於7月起停止資產購買計畫的再投資。總裁Lagarde稱7月很可能繼續升息。而中國人行下調常備借貸便利(SLF)利率10點,隔夜期降至2.75%。中國人行下調1年期MLF利率10點至2.65%。

以上總結顯示,儘管經濟數據有些不如人意的情況,但台股在半導體與AI科技股權重較大的支撐下,受到AI新科技的帶動,表現堪稱亮眼,今年是AI人工智慧的開始階段,接下來趨勢仍有機會延燒,明年更有機會帶動車用相關的AI電子產業急起直追。

我們研究團隊認為,目前電子業庫存積極去化中,第三季七月可以搭配營收與獲利公布,進一步檢視科技個股的實際良窳,預估電子業庫存谷底落於2023上半年,下半年起可望有較佳的進展,也有望帶動大盤股價另一波上漲的趨勢。

4月底公布台灣PMI未來6個月景氣狀況44.9並未能持續攀升,代表採購經理人對台灣未來製造業的景氣復甦力道仍保守,但根據主計處資料預估,今年台灣GDP成長率(YoY)會逐季走高,對下半年經濟表現維持樂觀。

就產業狀況而言,目前除AI相關科技股業績較為明確外,其他相關產品庫存調整時間再度拉長,部分廠商展望皆有下修狀況,主要在於市場需求回溫緩慢,庫存去化不如預期,預估本次回升較類似U型復甦。由於上半年電子股業績在高基期下,營收動能表現不佳,加上部分個股反彈已高,建議適度減碼部分個股,六月轉布局高殖利率股,待回檔伺機加碼。

總結以上,富蘭克林華美投信建議,第三季投資仍宜電子股與傳產類並重,均衡布局,並留意國際局勢變化、總體經濟數據及相關財報公布等,而美股表現也將影響台股方向,建議觀察第二季財報與營收公布具季度成長者挑選,看好如:AI半導體、AI伺服器、車用電子、傳產之重電、儲能與ESG等產業,建議逢低分批布局,選股不選市,適度分散風險。