央行接力鴿聲響起

未來重在財政刺激

聯邦投信固定收益部研究員 陳智傑

8月14日,美國十年期公債殖利率與兩年期公債殖利率出現倒掛,市場擔憂經濟即將進入衰退,道瓊工業指數大跌800點,全球風險性資產遭受下行壓力。從2008年至今,全球經濟持續處在歷史上最久的增長道路上,經濟進入衰退只是時間的問題,尚不需要利率倒掛來告訴我們,況且衰退也還未到來。

經濟持續增長但增速放緩

IMF在七月發布的世界經濟展望預測裡,2019全球經濟增長3.2%、2020年增快至3.5%,相較之前的預測皆下修0.1%,但其實全球經濟還是處於增長的軌道上。以美國來說,FED主席鮑威爾在7月會議的會後聲明中表示美國的勞動市場強勁,失業率在歷史低點,薪資增速平穩,綜觀其整體數據雖然放緩,但還不需要降息來刺激經濟。不過通貨膨脹持續低於2%,加上面對中美貿易戰和全球經濟放緩的外部因素,讓FED不得不降息一碼。

其實包括日本、歐洲等成熟國家,都面臨了相同的問題:通貨膨脹遠低於央行目標,以及受到全球經濟放緩導致的貿易收縮,這兩個問題緊掐著各大央行的決策者,逼著他們做出寬鬆的貨幣政策。

2019年整體新興市場還保持著4.1%的經濟增速,雖然較四月預估值已下滑了0.3%。結構性放緩和需要加強監管來控制高度依賴債務的背景下,中國第二季GDP 6.2%創下27年以來的最差表現,拉丁美洲在投資疲軟和政治風險雙重打擊下,預估今年成長率只有0.6%,新興市場在通膨疲弱的壓力上雖沒有像成熟國家那麼迫切,面對成長放緩,原物料價格下跌等問題,央行仍必須做出行動來刺激經濟。

降息救經濟成為市場主流

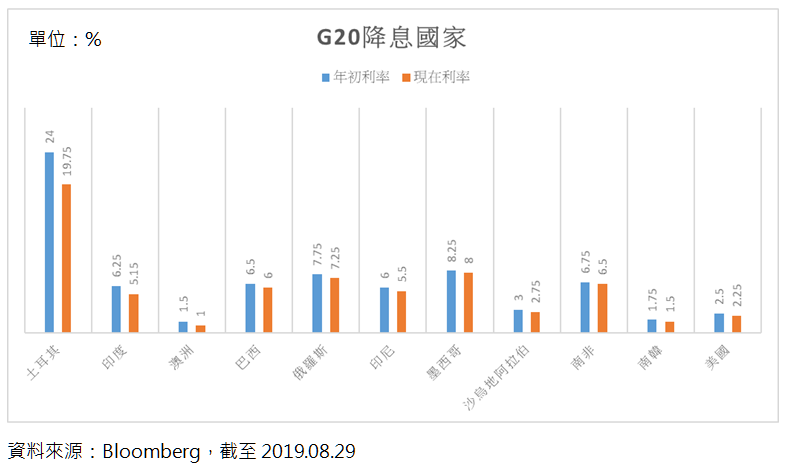

2019年全球貿易活動量預估增長2.5%,相較於去年的3.7%成長率,今年各國面臨的挑戰更加嚴峻。為了讓自己國家持續保持成長和競爭力,各大央行不約而同地做出了相同的決策-降息,來降低市場上的資金成本,將流動性釋放到實體經濟中,刺激通貨膨脹。從年初到現在,G20中已經有11個國家調降指標利率,來應對整體下行的風險。而尚未調整利率的國家也都在研討應對方式,中國雖然沒有調降利率但重新調整LPR(貸款市場報價利率),試圖降低企業融資成本,歐洲央行也對於9月降息表示開放態度。

降息只是開頭 財政刺激才是重點

當市場資金成本降低後,各國的舉債成本也跟著減少,美國在8月7日發行的十年期公債,標售利率僅1.595%,相較於7月10號發行時2.03%少了43.5個基點。德國財政部長在8月19日表示若發生經濟危機,可以提供高達 500 億歐元的額外支出作為財政刺激,幾天後,德國就決定發行30年期的零息債券,預估募資22億歐元。各國政府趁此時向市場借入資金,不管是為了財政政策的刺激,或是面對未來金融市場巨變時的預先儲存彈藥,都希望藉由降息讓經濟維持成長動能。

我們要觀察的是,未來的一到兩年內,還有哪些國家採行財政政策來刺激經濟?印度未來五年要投入100兆盧比增加基礎建設;印尼明年將擴張2,528兆印尼盾加強教育和基礎設施;巴西政府計劃推動年金改革;中國今年 1-7 月,獲中國發改委批准的基建投資金額總計為人民幣 8300 億元,年增率成長約 250%;泰國政府宣布了規模為3,160億泰銖的經濟刺激措施。其中包括對低收入者的生活費補貼和刺激國內旅遊的現金發放等舉措。

上述資金實際貢獻到經濟體和人民身上,成為推動國家GDP成長所在,只要這些基本面未改變,我們就能在從2008年以來最長的經濟成長循環中持續前進。