各國投入資源救市 亞洲市場長遠展望樂觀

滙豐亞洲高收益債券基金經理人 曾淼玲

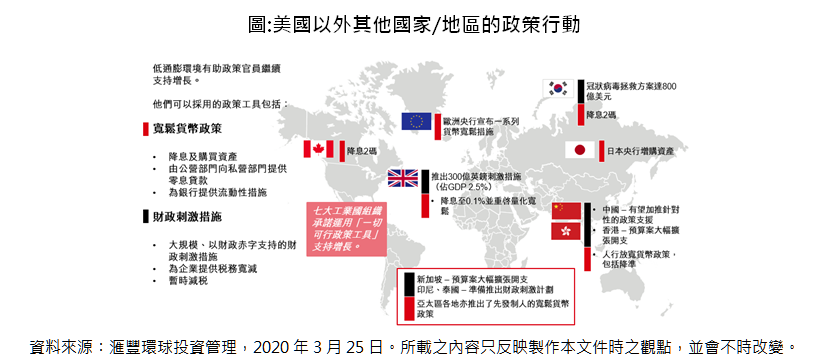

由於成熟市場國家的新型冠狀病毒確診病例持續增加,高波動度似乎沒有減退跡象,美國股市持續因衰退疑慮增加而出現大幅波動,歐洲央行與聯準會持續放寬融資,增加財政刺激的迫切性。在美國,川普政府與美國參議院就總值2.2兆美元的財政刺激計劃達成共識,計劃相當於美國國內生產總值約10%。具體而言,對比總統歐巴馬曾在2009年金融危機最嚴重時公布的8,000億美元支援計劃,本次一系列計劃的規模大兩倍。此外,美國聯準會在3月15日宣佈調降聯邦基金利率100個基本點,目標區間為0.00%-0.25%,並且承諾進行至少7000億美元的購債計劃,包括美國公債 (至少5000億美元),機構房貸抵押證券 (至少2000億美元)。歐洲央行也宣佈7500億歐洲的緊急購債計劃,目標鎖定公債與私人資產,預期將執行到2020年底,加上現有的購債計劃,歐洲央行目前每月購債金額為1150億歐元,遠超過之前任何購債計劃。

鑒於目前疫情繼續朝著全球流行的方向發展,特別是歐美出現了更多確診病例,疫情的問題不再局限於中國/亞洲。在油價觸發市場拋售前,情況令亞洲市場在一定程度上回穩。?豐環球投資管理認為,面對當前經濟及市場所面臨的挑戰,不大可能有單一的靈丹妙藥。但整體而言,我們仍然認為亞洲的政策當局在推出支援政策方面將更具靈活性,在一些情?下,預先採取了先發措施應對疫情爆發可能帶來的經濟影響。有關些措施不一定會立即導致承擔風險的情緒持續改善,但一旦有更大把握控制新型冠狀病毒疫情繼續蔓延時,便可能有助於穩定局勢,促使經濟及市場復甦。

雖然全球經濟成長放緩已對亞洲地區造成影響,然而支持區域內穩健成長的三大支柱,即中產階層不斷擴大、勞動力升級以及經濟改革依然強勢,能夠為亞洲的經濟引擎注入源源動力。而中國在全球各大指數的比重不斷提高便是例子之一,反應了亞洲擁有不容忽視的地位。此外,亞洲正在以迅捷的速度採取、甚至有能力創造新科技,可見與發達國家的科技發展差距正在縮小,此也進一步鞏固了亞洲對比全球其他地區的競爭優勢。上述因素加以亞洲股票、債券的估值偏低,以及在全球指數的佔比較低,均使得投資亞洲級別風險性資產具有吸引力。

事實上,亞洲的成長速度遠超乎全球平均水準,其結構性改革、消費力日增及創新水準的提升,均有助於擴大亞洲地區在全球經濟所佔的比例。現時亞洲(日本除外)對於全球生產總值的貢獻度接近四成,幾乎是過去20年的兩倍。目前亞洲在全球經濟產出的佔比,仍遠高於亞洲市場在全球股票及債券指數中所佔的比重,因此,未來數年亞洲的經濟貢獻預期將繼續提升,鞏固亞洲不斷增加的全球影響力。雖然短期內全球市場將面對若干挑戰,但亞洲經濟體仍普遍預期高幅度成長;考慮到大部分亞洲國家仍被歸類到「發展中」類別,相信未來仍有寬廣的經濟擴張空間。舉例來說,中國及印度正在由「投資主導型經濟」轉型為「消費主導型經濟」;這些亞洲新興經濟體不斷地逐步發展,拉近與發達經濟體的差距,此過程中將在廣泛類型的板塊及行業產生投資機遇。

值得留意的是,一個處於成長階段的經濟體,中產階級一般會隨之擴大;根據美國公共政策研究機構Brookings調查顯示,在未來10億的中產階層人口中,接近九成將是亞洲人。中產階級的不斷擴大正在推動產品與服務需求日益增加,不少希望從消費群成長受惠的創新企業亦將應運而生。此外隨著千禧世代的消費能力提高,電子商務和金融科技等科技板塊應在新興亞洲地區日益受到追捧。同樣地,自亞洲金融危機以來,主要經濟體的資本狀況強勁、區域內形勢更為穩健,形成亞洲市場自給自足的經濟生態系統;例如全球大部分智慧型手機的零部件都由亞洲製造,而這些產品最終亦銷售到亞洲,證明亞洲國家已逐漸減少對西方國家的依賴,能夠抵禦來自全球其他地區的衝擊影響。

在目前環境下,相比許多成熟市場,亞洲市場整體盈利成長理想且估值較低。從數據上來看,亞洲信貸市場在過去一年表現不俗,亞洲地區的發債額創紀錄新高達到2,790億美元,年增長45%,其中投資級別企業債的發行量上升56%,高收益債券則上升45%;由此可見,投資人對亞洲信貸的需求殷切。隨著不少企業持續減少債務和改善財政狀況,亞洲信貸的基本因素大致穩定,因此,亞洲2020年的違約率可望保持在良好區間。有鑑於基本面穩健、資金持續流入新興市場,在現時增加亞洲固定收益部位或可有助實現多元化的全球投資組合。亞洲經濟體處於與發達市場不同的信貸週期,且與其他地區的息差變動相關性低,由於此差異,加上亞洲債券具備較佳的風險調整後回報機會1,因此,可以加入亞洲債券提升投資組合的風險回報特點。

再加上亞洲高收益債券的殖利率仍然高於美國及歐洲高收益債券2,這亦為亞洲債券投資帶來更多價值。尤其是幾個明顯的發展正在支持亞洲信用市場表現:全球鴿派貨幣政策以及中國持續刺激經濟成長,同時亞洲企業謹慎管理資產負債狀況、治理改善以及重視股東回報,均為支持亞洲企業發放可觀股息的重要因素。除了信貸及利率外,貨幣亦為回報驅動因素,有利亞洲信貸與單一貨幣信貸的低相關性。

面對當前全球經濟及市場所面臨的健康風險因素挑戰,許多亞洲經濟體已推出財政刺激計劃,到目前為止,與大部分成熟市場相比,亞洲政策官員的回應似乎較為迅速,協調方式亦較為周全。這些措施不一定會立即導致承擔風險的情緒持續改善,但當主政者有更大把握控制疫情蔓延,便可能有助於穩定局勢並使經濟及市場復甦,亞洲市場的前景展望仍然樂觀。

1. 資料來源︰滙豐環球投資管理,資料期間為2014年12月31日至2019年12月31日。

2. 資料來源:摩根大通、美銀美林,資料截至2020年3月5日。