政策鴿聲縈繞 亞債市場依舊閃耀

滙豐中華投信董事長 李選進

上週美國聯準會在採用靈活的平均通膨目標制度後舉行的首次會議中,把聯邦基金利率維持在0.00-0.25%,預期至2023年也不會上調利率。歐洲市場方面,英國央行把銀行利率保持在0.10%,債券購買目標亦維持在7,450億英鎊,同時亦為實施負利率的可能性鋪路,均顯示市場將長期實施低利率政策。因此,預料能提供較高固定收益型資產仍將是當前的投資主旋律,其中亞洲債市更將持續成為市場投資人追捧標的。

「美國夢」到「亞洲夢」

新冠肺炎疫情在今年為全球經濟帶來了巨大衝擊,使得全球經濟秩序出現重組。亞洲在疫情期間持續推進區域內的合作,展現出全球化趨勢的另一種可能性;這也意味著當全球貿易減少的同時,亞洲區域貿易活動開始展現大幅上升的強勁動能。當亞洲不斷成長、不斷發展,就必須在國際舞台肩負更大重任,無論是確保國際金融體系的完整,或是促進跨境貿易、又是應對氣候變化的挑戰。

未來,亞洲貿易的繼續增長將帶動全球的經濟發展;換句話說,物品將繼續由亞洲國家製造,但同時大部份的物品將轉由在亞洲市場銷售,亞洲區域內的財富增長將不斷刺激消費,特別是偏好電子消費管道的中產階級消費。預計到了2030年,全球約有三分之二的中產階級人士將居住在亞洲,到了2050年,亞洲人口預計將升至近53億,數百萬家庭將步入中產階級,將成為全球經濟在未來數十年的主要增長引擎。亞洲國家對房屋、汽車、智能手機、金融服務的需求將愈來愈大,可以假設昔日20世紀的「美國夢」,在21世紀將很有可能變成「亞洲夢」。

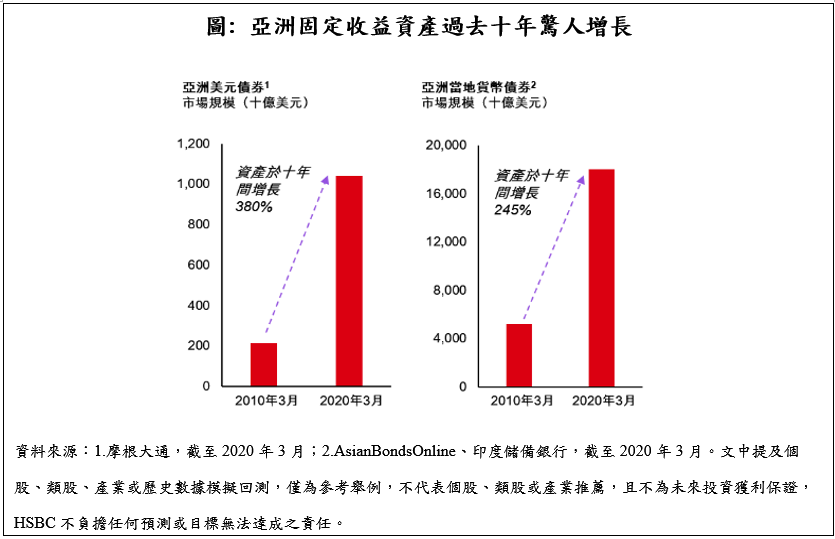

亞洲固定收益資產規模 呈現倍數驚人成長

過去十年,亞洲坐擁部份增長最迅速的經濟體,並為全球經濟增長帶來主要貢獻。亞洲的投資市場亦呈現顯著增長,特別是亞洲固定收益市場龐大,經歷過去十年的驚人成長後,現今規模已超過19兆美元。

此外,亞洲地區的政局穩定亦有利於改善投資氣氛,儘管亞洲債券市場難以避免地受到市場危機的負面影響,但在下跌後往往展現迅速復甦的韌性,最終出現顯著的長遠升幅,皆因大部分亞洲經濟體擁有穩健的公共及對外財政狀況。大部分的亞洲經濟體亦是商品及石油進口國,因此受惠於石油及其他商品的價格下跌,這也使得亞洲信貸市場及亞洲高收益市場無須承擔重大的石油風險,並且涵蓋上游及下游企業,而後者實質上因價格下跌而受惠,亞洲的替代能源企業亦應可以在目前環境中繼續表現良好。

同時,亞洲投資級別信貸體系主要由大型、穩定及通常與政府相關的機構所發行的債券組成。不少發行商於2020年具備更勝往年的企業基本因素,顯示這些發行機構擁有較佳條件抵禦不明朗環境。在廣泛推行貨幣寬鬆的情況下,亞洲當地政府債券的收益率由年初至今已有所下降,但與其他地區相比仍然可觀。即使推行各項寬鬆措施後,亞洲地區的央行亦較成熟市場央行擁有更大空間調降政策利率。

亞債基本面穩健、存續期間較短、違約率較低

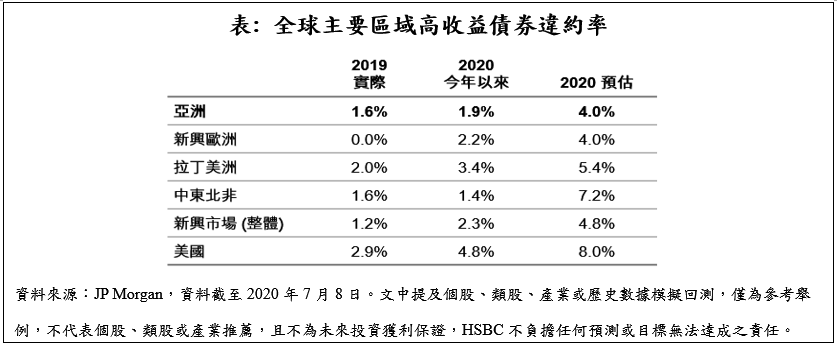

作為全球的經濟增長引擎的亞洲,在新興市場之中仍然具吸引力。由於存續期間水平遠比其他環球信貸市場較低,亞洲信貸的穩定性亦有所增強。亞洲信貸的投資風險也低於整體新興市場的公司債,亞洲高收益債券市場於2020年的違約率預期為4%,普遍低於全球主要市場(詳見下表),其中一項有利因素是亞洲信貸能源行業的風險承擔較低。整體而言,亞洲高收益的違約風險依然局限於個別情況,違約按市場百分比計算應能維持在可控水平。

綜合以上特徵,亞洲債券市場得以持續展現其獨樹一格的韌性。截至2020年5月底,美元計價的亞洲債券市場規模已達到1.3兆美元,其中亞洲高收益債券今年以來表現亦優於同類型的美國、新興市場公司債券*。儘管現時全球各地疫情肆虐對全球信貸,尤其是高收益市場造成壓力,但由於亞洲債券已奠定了長期增長的基礎,因此將能持續成為投資者配置策略不可或缺的重要部份。

*資料來源:Bloomberg,2020年9月18日。亞洲高收益債/新興市場債(美元)參考JPMorgan債券指數,以美元計價;美國高收益債參考彭博巴克萊指數,以美元計價。