國際市場展望

富邦大中華成長基金經理人 謝育霖

回顧2021年,國際經濟經歷了新冠疫情反覆、美國聯準會縮減購債、全球原物料價格大漲、主要國家房地產價格上漲以及晶片短缺等問題。而時序已邁入2022年,全球經濟將走向何方?研判美國、中國及歐盟三大區域的經濟脈動,仍將牽動全球2022年經濟走勢。

首先在美國方面,從美國最近的就業報告來看,雖然非農新增就業人口不及市場預期,相較於疫情前就業缺口仍有約400萬人,然而失業率及勞動參與率已持續改善。若從表現相對好的數據-初領失業金人數而言,目前已降至疫情前以下之水平,反映出美國就業市場復甦態勢仍相對穩健。

另外一個受注目的通膨問題,美國通貨膨脹壓力尚未明顯緩解,受到新冠疫情影響所導致之供應鏈問題,仍持續推升通膨。此外,能源價格的攀升也使得通膨上行壓力加重。預期到了今年第二季,隨著基期逐漸墊高,就年增率的角度來看,通膨表現才會有所緩解。

而貨幣政策方面,2021年12月美國FOMC會議結果顯示,聯準會將於2022年3月完成縮減購債,且從點陣圖的結果來看,可能於2022年升息3碼,雖然聯準會主席Powell表示尚未討論與決定升息時間點,然而市場預期2022年上半年即有升息的可能性。

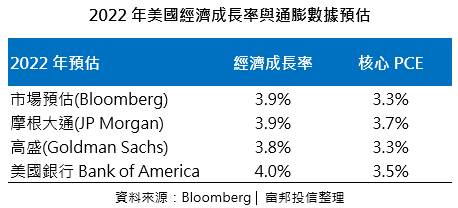

綜觀來看,美國就業市場復甦態勢不變,而通膨上行壓力仍存,考量通膨的上行風險,美國貨幣政策的寬鬆程度將會持續遞減。美國經濟成長動能表現穩健,企業基本面亦持續改善,市場預期2022年美國經濟成長率仍有近4%之增長。

中國方面,展望2022年,能源短缺推升經營成本,加上房地產嚴監管,中國內需下行壓力較大;而美國勞動力短缺推升工資和消費需求,將繼續支撐中國2022年出口。2022年中國經濟增速很可能止穩回升,PPI通脹有望從高位回落,而CPI通脹亦可能自低位回升。

2022年中國將舉行受注目的二十大會議,所以整體中方政策的變化,預期會是牽動全球經濟格局的重要因素之一,預計2022年宏觀政策組合繼續呈現“緊信用、鬆貨幣、寬財政” 。其中財政政策重要性上升,除了支持基建之外,減收(如減稅或減免地方社保費或雜費項目)是重要選項,政策力度或將加大;而貨幣政策在上半年可能繼續降准,甚至降息,繼續穩中偏鬆調性。

總體來看,預期中國政策轉向寬鬆,疫情若能改善,社會消費力道有望逐漸復甦,如果財政擴張力度更大,2022年GDP增速也可能高於目前市場預測的5%。

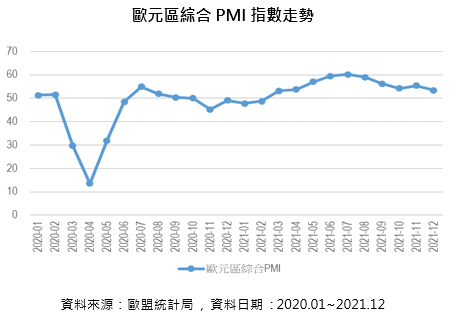

最後,就歐洲狀況而言,歐元區2021年第四季度綜合PMI維持在53以上的較高水準,GDP則預期加速增長至4.8%。展望2022年,GDP可望增長4.2%,通膨率則預期為2.5%,估計短期通膨率將維持偏高水位,但在供應鏈問題持續改善以及能源價格漲幅趨緩下,通膨壓力有望在年中獲得緩解。貨幣政策方面,緊急疫情資產購買計畫(PEPP)將於2022年3月結束,但目前每月200億歐元的資產購債計畫(APP)將於2022年第二季/第三季提高到400億/300億歐元、並於第四季回到200億歐元來讓PEPP順利退場,未來朝向降低QE方向,但目前整體政策環境上仍維持相對寬鬆。