聯準會鷹霾未散 投資人憂喜參半

保德信國內固收暨國際投資市場投資長 許豑勻

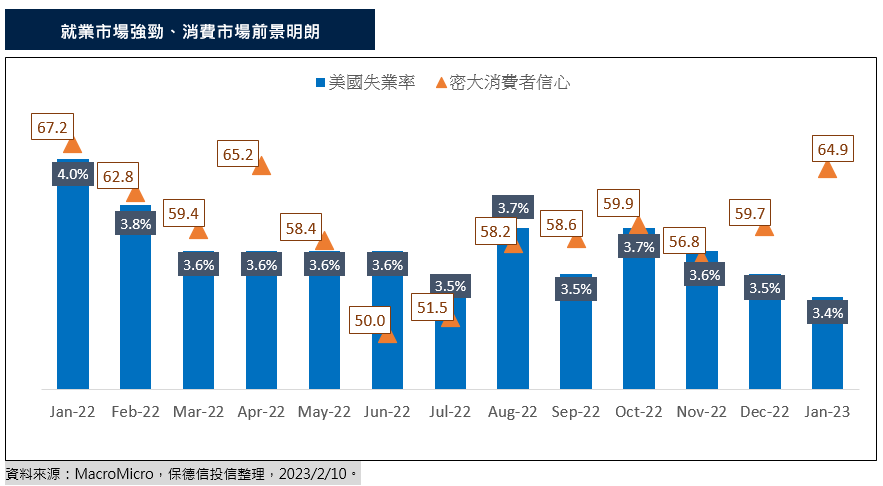

美國2月公布的通膨與勞動市場數據意外強勁,通膨降溫未如預期、1月非農業就業人口激增51.7萬人,遠高於市場預期,失業率則創53年來新低降至3.4%,顯示商業活動持續擴張,投資人擔憂聯準會升息幅度將遠高於預期,美股本周震盪幾乎回吐了今年1月以來的漲幅。(資料來源:Bloomberg、CME,2023/02)

聯準會(FED)於本周三(22日)公布最新會議紀要,也坐實了投資人的憂慮。聯準會官員支持進一步升息抑制通膨,幾乎所有官員都支持升息一碼,但亦有少數官員支持升息至兩碼。另外更認為美股估值過高,並擔憂債務上限談判過程將引發金融風險

會議紀要顯示,相較於經濟放緩或陷入經濟衰退,聯準會更擔心通膨持續上漲。受通膨降溫放緩及經濟數據顯示美國商業活動仍相當活絡影響,聯準會傾向支持進一步升息,讓通膨率回落至2%。美國1月消費者物價指數(CPI)年增率6.4%,仍為聯準會2%通膨目標的三倍以上。因預估通膨率到2025年才有望回落至2%的目標,市場擔憂聯準會可能被迫轉向大幅升息,升息幅度自1碼改回2碼,但長期高利率也讓市場擔心利率急升對股市及經濟發展帶來的壓力。(資料來源:Bloomberg,2023/02)

2月聯邦基金利率目標區間上調25個基點到4.5%至4.75%後,以期貨利率預測美聯儲貨幣政策方向的芝加哥商品交易所的FedWatch顯示,市場預期聯準會在3月升息1碼至4.75~5%的機率為73%,升息2碼的機率則為27%,遠高於1個月前的機率值1.3%。(資料來源:Bloomberg、CME,2023/02)

事實上,居高不下的利率水準可能持續削弱美國房市動能,30年期固定房貸平均利率上周創下4個月來最大單週升幅至6.32%。1月成屋銷售經季調後月減0.7%,按年率計算為400萬戶,較去年同期大減近37%,為連續12個月下跌,更創下史上最長紀錄。(資料來源:Bloomberg、NAR,2023/02)

美國商務部於本周四(23日)公布2022年第四季國內生產毛額(GDP),雖然,通膨調整後,GDP換算成年率較前一季成長2.7%,低於前值3.2%及市場預估中值2.9%。不過,標普全球(S&PGlobal)最新公布美國2月綜合採購經理人指數(PMI)初值自1月46.8跳升至50.2,優於市場預期47.5,為八個月以來首次重返擴張。其中2月服務業PMI初值自1月46.8躍高為50.5,優於市場預期47.3,為6個月以來重回榮枯線上方,更為2022年6月以來新高。2月製造業PMI初值則為47.8,高於1月46.9和市場預期47.1。顯示美國經濟狀況似乎不若市場先前預期的疲弱。(資料來源:Bloomberg、S&PGlobal,2023/02/23)

另外,美國就業市場持續強勁,反映消費市場前景的密西根消費者信心指數亦攀升至近一年新高位;此外,2023年美國實質可支配所得達5.6萬美元以上,正向消費市場氛圍仍可望持續為美國整體經濟動能提供支撐,美國經濟軟著陸的機率持續增加。

整體而言,通膨仍是主導今年市場的關鍵,從近幾次聯準會的會議公布的點陣圖可以觀察出,聯準會政策實施將是依據經濟狀況進行靈活調整。以聯準會這波積極表態力抗通膨的態度來看,若能有效降低市場通膨預期,搭配後續經濟情勢樂觀,聯準會升息至第二季,亦即實質利率轉正時之概率極高,下半年維持利率不變的可能性較大。(資料來源:Bloomberg,2023/02)