美國實質所得成長對投資人來說是利多還是利空?

施羅德投資集團經濟學家 George Brown

諾貝爾經濟學獎得主傅利曼(Milton Friedman)曾說:「通膨是一種無須立法,但卻不得不繳納的稅賦。」從這兩年的經驗來看,大部份美國人應該對此深有同感,因應市場疫後需求,薪資確實有提高,但通膨也沒在客氣,倍速飆升,兩相抵銷,打破了美國數十年來穩定且低廉物價的樣貌。

儘管如此,這段期間內美國實質家庭消費呈現持續成長的,我們發現,由於美國在疫情期間多數沒有留職停薪,也沒有薪資補貼,疫情初期約有2,200萬人被解僱,隨著防疫規定逐漸鬆綁,企業重新招聘,支撐起強勁而穩定的消費成長。

因此,我們認為,以實質(而非名目)消費支出來衡量家庭消費會更為準確,從這個角度來看,家庭消費支出不僅在一年內恢復到疫情前的水準,隨後更在過去40年來最嚴重、持續最長的實質收入緊縮週期下,超越了前十年的水準,那麼家庭消費支出為何會有如此變化呢?

現象一:儲蓄正在減少中

消費者一直利用他們在疫情期間累積的超額儲蓄來彌補收入缺口,超額儲蓄的來源包括財政補助,例如經濟紓困金,以及間接援助,例如驅逐租戶禁令和暫停學貸還款;此外,2020年的社交距離規範和企業倒閉亦限縮了消費支出的管道,因此導致儲蓄增加。

上述因素產生高達2兆美元的超額儲蓄,但時至今日僅剩約8%。因此,我們預期越來越多的家庭會將他們的可支配所得省下來,此舉將對之後的家庭消費及學貸償還等支出產生影響。

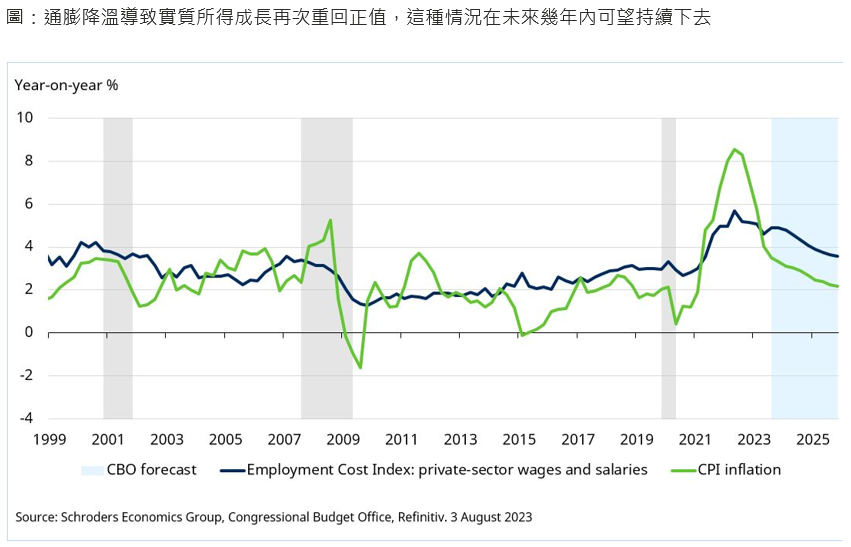

現象二:實質所得重回成長軌道

儘管如此,最重要的進展是實際所得成長終於再次轉正。通膨放緩正是主因,CPI年增率從去年的9%的高峰降至3%,儘管能源價格逐漸回穩,但通膨進一步下滑的空間有限。

目前市場上不致發生大規模裁員的狀況。因此,預料美國消費者在明年仍會受惠於一段實質所得成長期,即使市場出現不利因素,這也足以維持消費支出。

實質所得成長對投資人來說是利多還是利空?

從一方面來看,越來越多證據顯示美國經濟可望軟著陸。勞動市場不再過熱並逐漸邁向穩定,亦有跡象顯示製造業需求已見底回升。此外,在扣除住房和二手車價格等極端數值後,核心消費者物價指數明顯放緩。

然而,投資人同樣應留意實質所得緊縮週期的結束。當實質所得開始成長時,家庭儲蓄率未必如市場所料而大幅上升,反而是其將更多的收入用於額外支出,這可能導致供應鏈緊張重新出現,並導致通膨壓力捲土重來,進而產生二次效應。

我們的最新預測包括兩種可能會出現的經濟情境。第一種情境下,我們認為經濟「軟著陸」有助於減輕通膨壓力,使聯準會能更早開始降息。而在另一種「消費者韌性」的情境下,聯準會必須進一步升息,導致經濟陷入重度衰退。

投資人需關注的兩大因素

第一:勞動生產力能否跟上步伐。2020年,低技術及服務業勞工被解雇,而擁有高生產力的勞工轉向遠距工作,進而導致勞動生產力大幅提升。隨著勞動市場不再過熱並緩步降溫,使其生產力開始下降並恢復至疫前水準。

目前,我們尚未確定勞動生產力是否能與實質工資保持同步成長。不過,觀察企業在《降低通膨法案》(Inflation Reduction Act, IRA)的支持下進行大量的資本支出,我們有理由對此感到樂觀。但此類投資並不一定會提高勞動生產力,生產力的提高可能受到眾多因素影響。無論如何,我們都將在未來幾個季度內密切關注這個議題。

第二:勞動力參與是否穩定回升。目前,參與率仍低於2020年2月的水準約0.7個百分點,這一缺口主要集中在提前退休的中高齡勞工中,因此不太可能有足夠的退休勞工重返勞動市場。不過,開放移民有助於提升勞動參與率,令人鼓舞的是,移民人數已經大幅反彈。

美國經濟未來走勢將會如何?

如果勞動生產力恢復到疫前水準並且勞動供給結構性不再縮減,軟著陸是最有可能發生的結果。但與我們預測的情境不同的是,失業率仍比非加速通膨失業率 (NAIRU) 的預估值低約 0.8 個百分點。因此,在美國經濟未出現衰退的情況下,要抑制超額需求,就必須長時間使經濟維持溫和成長。

因此,儘管通膨放緩和就業人口成長意味聯準會(Fed)最新的升息可能已是終點,但我們也懷疑聯準會的政策轉向沒有終點。因此,預期委員會可能仍然關注二次效應的風險,並保持耐性以確保不會過早實施寬鬆政策,防範出現「消費韌性」情境的風險。