蘇伊士運河航運中斷,是否影響降息決定?

施羅德投資資深新興市場經濟學家 David Rees

中東地緣政治緊張局勢持續升溫,已影響全球供應鏈,由於胡塞武裝組隨機織襲擊這些經紅海,前往蘇伊士運河及全球主要經濟體的船隻,國際航運公司表示,貨物交貨期將會出現嚴重地延誤。

從衛星圖像可以發現,目前幾乎沒有船隻駛經紅海,而是繞道南非前往歐洲主要港口、美國或英國。在蘇伊士運河航運中斷前,巴拿馬運河亦面臨一些問題,包括由氣候變化導致的乾旱,及聖嬰現象(El Nino)導致降雨量變化,使得巴拿馬運河水位下降。與此同時,歐洲潮濕的天氣導致萊茵河(即德國的主要航運路線)水位過高;全球船運供應鏈似乎正面臨一場風暴。

這些問題喚起人們在疫情期間記憶,由供應鏈問題引發的一連串艱困經歷,促使金融市場引發一輪又急又快的高通膨,最終迫使全球央行大幅加息。金融市場目前正在消化歐洲、英國及美國大幅降息的預期,預計最快將於2024年上半年開始降息。

這引伸出另一個問題:這次新的供應鏈問題是否會再次推升通膨,讓政策制定者重新評估經濟前景呢?這取決於紅海中斷情況會持續多久,由於目前全球經濟環境至少有三個面向的差異,紅海問題可能不太會導致通膨大幅上升。

首先是關於需求面,目前市場需求疲弱。在疫情初期,為應對供應鏈中斷問題,全球各國紛紛採取大規模的貨幣和財政刺激措施來提振經濟,但目前全球經濟增長呈現放緩趨勢;我們預計2024年及2025年全球GDP成長率僅2.5%。歐元區可能已經陷入經濟衰退,英國經濟增長疲弱,而且美國經濟活動正在降溫。

第二,消費模式方面,之前全球各國為了抑制新冠疫情的擴散,實施國境封鎖措施,導致疫情期間市場需求集中在貨物領域,但目前的消費模式已經恢復均衡,事實是,在經濟重啟的背景之下,市場需求在過去幾年重新轉向服務業,從而導致全球製造業陷入衰退。

第三,供應層面,全球經濟供應面已獲得明顯改善,與目前情況相比,疫情期間持續實施的封鎖措施導致生產處於停滯狀態,但目前的中斷程度並不像當時那樣嚴重。雖然船隻繞道非洲南部會延長交貨時間,但貨物仍會被送達目的地,因此,不太可能出現供應極度短缺的情況。唯一的負面影響是,中國近期公布的貿易數據顯示,出口量的增速遠高於出口額的增速,這反映了部分企業,不得不藉由降價來化解供應過剩。

商品需求疲弱,但供應充足

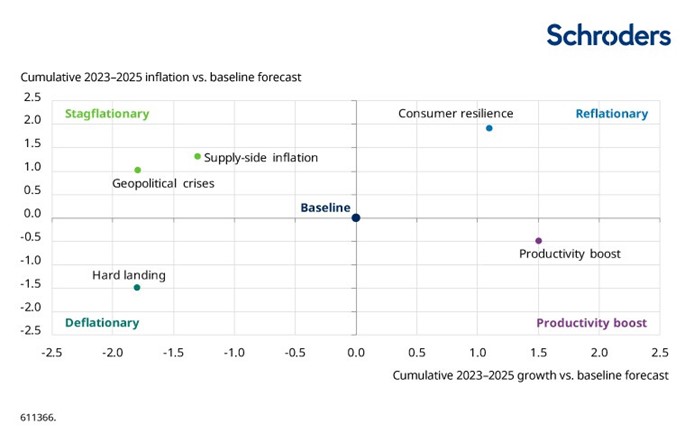

與通膨有關另一項更為緊迫的風險是,中東緊張局勢是否開始影響大宗商品供應,尤其是推升能源價格水準。我們開始關注與地緣政治相關情勢,除了貿易摩擦外,我們預測一旦中東緊張局勢加劇,這將導致油價大幅上升至每桶120美元。依據模擬預測顯示,全球經濟可能偏向停滯性通膨,原因是能源成本上升推高通膨,而第二輪通膨的風險(考慮到勞動市場緊縮)將會拖累經濟成長,並迫使全球央行放棄降息,甚至不排除可能進一步升息。

不過,到目前為止,油價表現良好,其中布蘭特原油價格維持在略低於每桶80美元的水平。總結來說,近期航線的受阻再次提醒投資者,在較波動的金融市場環境下,應警惕依賴過長供應鏈可能因起的風險。

預估油價攀升將推動全球經濟走向停滯性通膨