市場防禦心下,挖掘特別股抗波動的投資契機

富蘭克林華美特別股收益基金(本基金之配息來源可能為本金)經理人 余冠廷

中美貿易談判仍可見緊張氛圍,加上七、八月全球政經議題變數增加,過去一個月市場紛擾雜音多少會影響投資人信心,但目前寬鬆的貨幣環境未改變,固定收益型資產的題材熱度猶存,只是市場在防禦情緒下,投資人更加謹慎觀察與挑選收益型資產的選項。

「全球經濟是處於循環週期中的放緩?或是接近經濟衰退的邊緣?」不少投資人會提出類似的問題,事實上,聯準會已在七月會議表示,本波降息是中期循環的調整,後續幾個月風險性資產的反彈仍可期待。

從指數面觀察,金融市場上半年累積不少漲幅,近月遇上貿易戰變化,部分股債市呈現漲跌互見,但特別股市場今年以來表現仍維持穩健,甚至無懼貿易戰的震盪,如七月ICE美國特別股總報酬指數上揚1.8%、富國銀行金融特別股與非金融特別股指數分別收紅1.9%、2.0%,這三項指數今年迄今累積漲幅各逾10%、近10%、近14%(註),反應出整體特別股市場七月齊漲也助攻累積漲幅可觀,突顯出特別股抗波動的投資特性,也相對不受貿易戰雜音的影響。

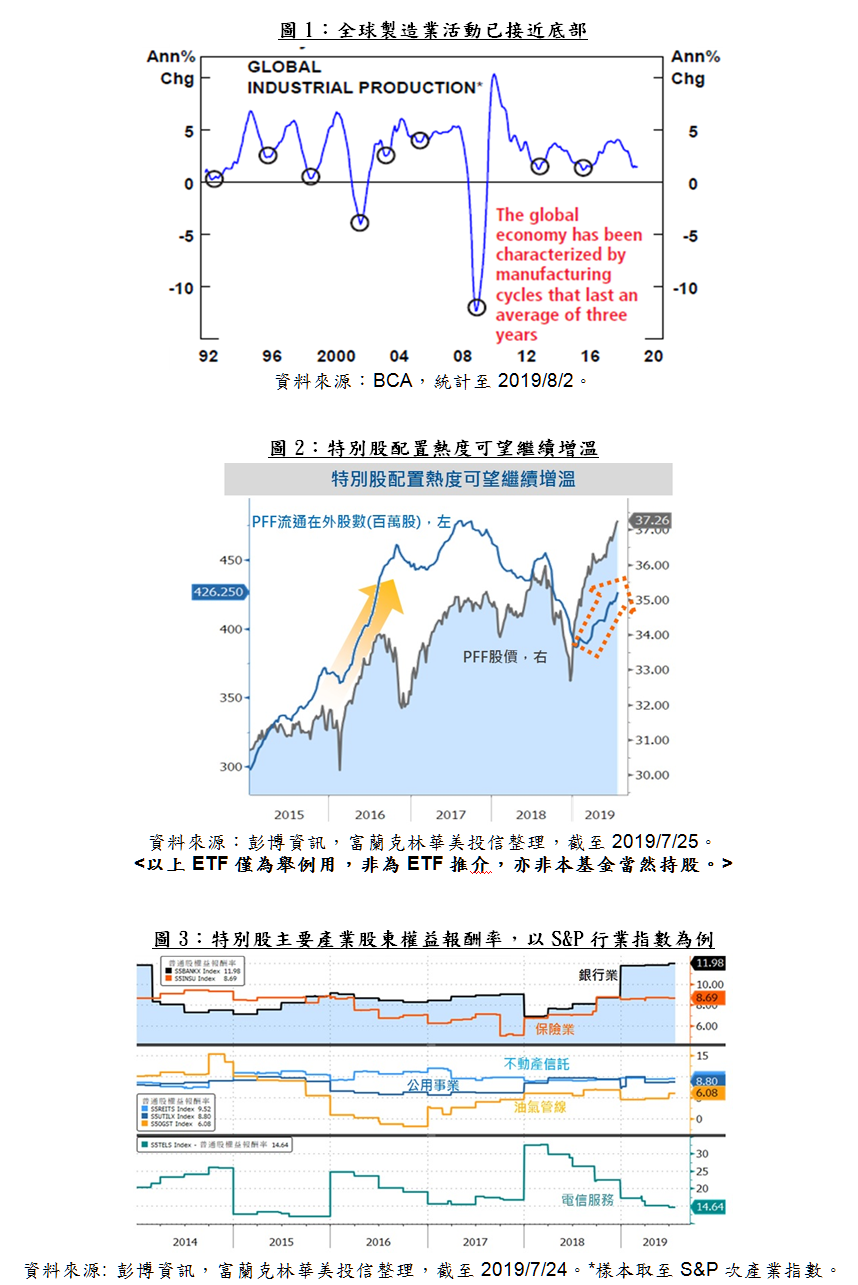

從產業面分析,中美貿易緊張情勢七月底開始加溫,雖造成短期全球製造業回檔,但貿易戰並非唯一影響因素,其實,製造業活動早在貿易戰升溫前逐步減速,歷史統計製造業活動的循環週期約持續三年,通常是前18個月產出成長處於上升階段,但後18個月逐步下滑,最近一次下滑開始於2018年初,若今年貿易戰緩解,預期製造業週期或可加快觸底回升(見圖1)。

就資金面來說,由主要特別股被動式基金流通在外的股數觀察,七月初曾短暫陷入觀望,但不久資金動能又再度轉強,資金面有序入市,有利於特別股市場延續穩健表現,目前市場氣氛中性偏樂觀。此外,現階段歐美央行貨幣政策偏向寬鬆,追逐收益的資金熱度可望延續,有助墊高特別股的配置需求(見圖2)。

此外,特別股多數為投資等級企業所發行,大約七成集中於金融業如銀行、保險等,舉例美國銀行業去年受惠稅改與營收成長,整體營業淨利明顯增長,今年來有出色的成績,而次要產業為REITs、公用事業、通訊等亦多屬於內需導向,目前全球經濟動能應有基本面支撐,貿易戰情勢與風險多屬於情緒面擾動,實質上對特別股主要產業的直接影響有限,加上現階段特別股主要產業股東權益報酬率呈現出營運狀況大致良好(見圖3),未來投資展望正向可期。

整體來說,今年以來特別股標的普遍走揚,預計將以買進持有策略為主,累積特別股息收益,並持續觀察風險情緒變化與投資機會。隨著歐美央行傾向保持低利與政策彈性的情況下,目前仍正面看待特別股中長期累積收益的投資利基,建議可分批佈局這類有價值優勢且受惠於低利率環境的特別股收益型商品,挖掘兼顧收益及資本利得的投資契機,進一步來說,更有助於優化投資組合的抗波動能力。

註:資料來源:Bloomberg,富蘭克林華美投信整理,截至2019/7月底。特別股為ICE美國特別股總報酬指數、富國銀行金融與非金融特別股指數;債券指數為ICE美銀美林美高收總報酬指數、摩根大通新興市場債券指數,美元計價。<以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。>