汽車電動化-殺手級終端應用

富邦中國多重資產型基金經理人 高晧欣

今年以來電子各終端領域雜音頻傳,加上受俄烏戰爭以及全球高居不下的通膨影響,面板、手機、PC、NB相繼傳出下修年初較樂觀的銷售預估,電子半導體類股因此成為重災區,股價跌跌不休;然而在汽車電子終端需求受到中國政策利多刺激,以及新能源車滲透率提升的拉動下,仍持續維持景氣高度。顯然,電子化是能源革命的基底,汽車已成為AIoT(智慧聯網 : AI+IoT)重要一環,新能源及汽車業務所帶來的增量空間已成為市場焦點。

根據調研機構Grand View Research 資料顯示,全球汽車電子市場規模有望從 2020年的2179億美元增長至2028年的4003億美元,年平均複合成長率為7.9%。隨著新能源汽車滲透率的提升、汽車智慧化程度的提升以及車聯網的普及,汽車電子行業有望保持穩定增長,尤其值得留意汽車半導體、汽車雷射雷達、汽車 PCB 及連接器、汽車被動元件等市場機會。

中國海外聯和發力,新能源車銷量持續快速提升。中國隨著汽車購置稅減免政策出臺,新能源車銷量明顯上升,6月造車新勢力交付量快速恢復,特斯拉中國、理想、蔚來、小鵬、零跑、哪吒、極氪、問界、廣汽埃安等九家主流新勢力合計交付17.1萬輛,月增率為52%,增量為5.9萬輛,主要由特斯拉、蔚來、小鵬貢獻(約占80%)。2022年上半年,九家新勢力合計交付71.9萬輛,較去年成長97%。

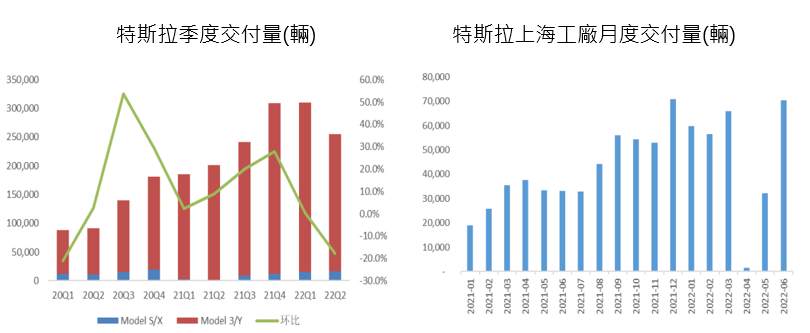

此外,電動汽車大廠特斯拉雖然二季度全球交付車輛受疫情影響,大幅低於市場預期僅有25.5萬輛,較前月減少18%(其中,Mode3/Y合計交付23.9萬輛,年增率20%,月增率-19%),但公司表示6月已經快速恢復產量,預計特斯拉上海7月交付7萬輛,月增率為118%,年增率為111%(上海Q2交付10.4萬輛,月增率-43%,4-5月因疫情停產損失約10萬輛交付量)。預計2022下半年將會加速上量,其中上海、弗里蒙特、德州、柏林工廠分別預計交付46萬輛、29萬輛、14萬輛、5萬輛,合計交付94萬輛,維持特斯拉2022年150萬輛的交付目標。

回顧過去半導體電子終端應用歷史,2007-2016年是智慧手機市場以及電子產業鏈發展的黃金十年,根據IDC資料,全球智慧手機出貨量從2007年的1.25億部增長至2016年的14.69億部,對應複合增速為31.50%。而2018年以後TWS耳機、智慧手錶等智慧穿戴設備興起,據調查機構Canalys 資料顯示,全球TWS耳機出貨量從 2018 年的 5373萬部增長至2021年的2.9億部,行業複合增速更高達76.0%。2021年以來智慧穿戴市場增速邊際放緩,但汽車電動化、智慧化進程增速,智慧汽車有望接力成為新的市場成長動能。儼然汽車僅作為代步工具已經不能滿足需求,智慧化有助於釋放駕駛員的雙手,而網聯化是自動駕駛的基礎;從長期來看,汽車有望接力手機成為重要的移動終端應用,值得持續關注。