2023年指數空間有限 但台股將以個股表現為主

看好高速運算、綠能、車用電子與生技醫療等建議均衡布局

富蘭克林華美第一富基金經理人 周書玄

2022年台股表現不如預期,與美國聯準會鷹派升息和全球通貨膨脹快速及科技業庫存調整等影響息息相關,受到疫情衝擊,過去不好的產業,於今年逐漸走出陰霾,旅遊觀光與餐飲業最終也迎來下半年的復甦行情,展望2023年,我認為整體的企業營收不如過去高成長,預期加權指數將位於高檔區間整理,但股市將以個股表現為主,建議均衡布局。

回顧11月,美股受惠於市場預期升息將趨緩、財報優於預期而持續上漲,費城半導體指數漲幅逾18.5%優於其他美股指數。台股則因中國二十大底定,第三季財報發布利空也大致反映於股市,不確定因素消除,搭配新台幣急升,外資更加大力道回補台股,外資淨流入約70.93億美元,大盤亦有不錯的表現,漲幅逾14.9%。

就技術分析方面來看,台股指數11月月KD持續死亡交叉11個月,但已明顯收斂,11月週KD黃金交叉邁入第4週;指數已站上20MA、60MA,月成交量轉為放大,結構開始轉佳,選舉後台灣股市則是呈現先跌後漲的情況,近期遇到外資放假,市場交投較為清淡。

從基本面來看,回到總經面,目前美國處於升息的後段。在11月30日FED主席鮑威爾發表演說暗示12月放緩升息,美元走弱反映,但仍重申「要恢復價格穩定,我們還有很長的路要走。」後續仍須視美國通膨是否能有顯著降溫現象,市場推估美國聯準會升息時間可能延續至2Q23,升息終點可能落在5%,最終的利率區間上半年可能落在5.0~5.25%間。

回頭看台灣的企業表現,台股2023年整體企業獲利成長是衰退的,獲利預期將不如過去2年的表現,但股市會先行,可能於明年上半年出現整理,預估上游半導體庫存第三季見頂,僅車用半導體庫存較為健康,未來積極採取庫存調整,包括:終止LTA與提列跌價損失,且因需求降溫,預估第四季將面臨訂單下修,調整庫存的狀況將持續至2023年的第二季。

儘管第四季看似景氣表現相對疲軟,大盤指數表現空間有限,但仍有個股表現差異,選舉之後,回歸基本面表現,先前跌深的中小型股各自有表現空間;再加上外資回流,美元相對較沒有先前強勢,儘管外資即將放聖誕新年長假,但在第四季財報公布之前,內資仍有集團股或作帳行情可期。

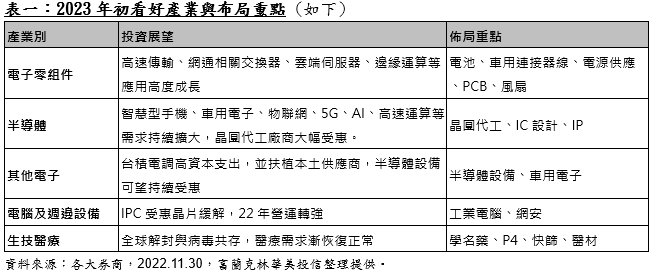

因此,投資方向建議有三塊,第一、將以產業龍頭股庫存調整較為迅速為主要布局,下游優於上游;第二、布局去年因為疫情的受害股,預期今年獲利將有明顯改善;第三、集團股,期望有年底內資作帳行情。

特別一提的是,第四季因10月起台灣邊境解封,加上12月起取消外國人來台人數限制,商務與旅遊熱潮,將帶動觀光、飯店與零售行業等恢復疫情前水準,也讓國內住房於第四季人氣回流,2022年住房率雖然尚未回到疫情之前,但整體飯店房價已超越2019年1成。

總結以上,2023年台股投資策略上,建議應電子與傳產並重兼顧,均衡布局,並留意國際局勢變化、中國疫情的解封情況、美中經濟數據公布等,將影響全球消費市場買氣,並留意不確定性的下檔風險,建議針對台股可以挑選對的產業,逢低分批操作,均衡布局,並留意分散風險為要。