AI人工智慧驅動、2024年科技股還有利多!?

富蘭克林華美AI新科技基金經理人 楊金峰

今年受惠AI新科技的帶動,一改2022年股市修正的格局,上半年由科技成長股領軍,無論是美國納斯達克或是台灣電子股,漲幅皆表現強勁。展望2024年,美國經濟估計是以軟著陸的方式呈現,而新科技領軍AI成長的主軸將不會改變,故建議投資人仍可以核心配置穩健型債券產品,而衛星則配置搭配科技、生技等成長型產業股票,以下是我的看法:

就市況而論,聯準會召開12月份利率決策會議,最終維持政策利率不變,符合市場預期,本次聲明最大意外為點陣圖,顯示官員預計明年將降息3碼,大於市場預期。鮑威爾會後記者會仍保持鴿派,再度帶給市場意外,並指出即便2024年美國未衰退,聯準會也願意降息,此舉更偏向使經濟正常化;聯準會從頭到尾的鴿派態度,加大市場對2024年降息幅度的預期,結合11月公布的數據來看兩次會議間,市場對於明年的預期差距達近3碼。

總體經濟來看,目前已是升息尾聲,美國就業市場放緩,新增非農就業低於預期,失業率略提高至3.9%,CPI年增率也進一步降至3.2%,市場對聯準會升息預期極低,甚至可能5月就開始降息,美國10年期公債殖利率在11月繼續滑落59基準點(bps),股債市均呈現明顯上漲。我認為,美國經濟仍展現一定的韌性,通膨已低於Fed Fund Rate約2%,評估Fed不排除明年中開始預防性降息。

而就產業表現來看,科技產業庫存調整在2023年下半年已見成效,多數半導體、晶片及消費性電子廠商庫存去化或調整尾聲,第四季及明年第一季訂單開始回補,有助於相關廠商2024年營運與生產,整個智慧型手機、AI PC及AI Server電子產業可望積極動起來,預估明年第一季業績將較今年同期間大幅上揚。

若就AI生態鏈來分析,目前就是在AI的生態圈中;以S&P500預估,2024年各產業的成長率,不難發現通訊、科技、非核心消費及醫療保健產業成長動能最強,2024年EPS預估分別成長16.9%、16.6%、12%、及19%,將是成長率最高的四大產業。

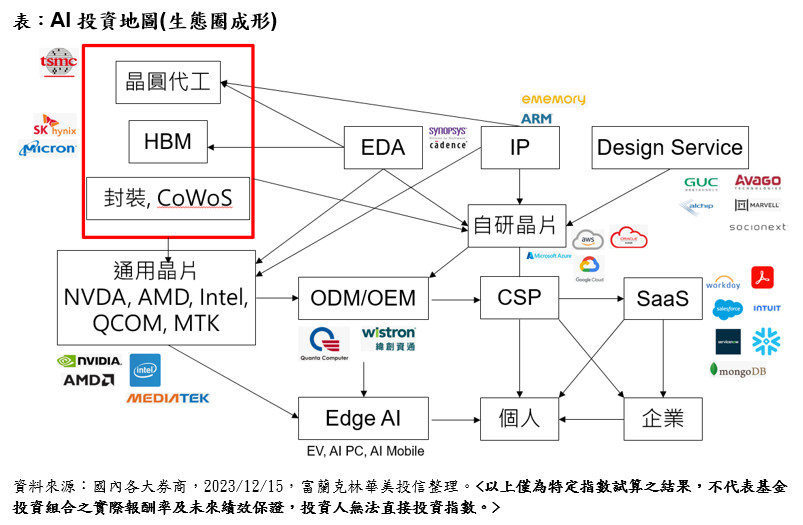

再者,AI生態圈已經儼然成形了(見下圖),包括算力、算法和平台整合,形成相當重要的AI生態鏈,看到美國七大重要科技軟硬體公司,隨著AI話題火火紅紅,整體市值來到12兆美元,已經佔了整個股市25兆美元的50%。

進一步分析,根據美國媒體報導,輝達、微軟、臉書母公司Meta、Google母公司Alphabet、亞馬遜、蘋果及特斯拉等七家科技業者,受惠AI帶動的潛在商機,連帶推動市值成長,貢獻今年美股S&P標普500指數約四分之三的漲勢,市場正期待業者們能否把對AI的投資轉化成更多實質獲利。

而2023年第三季前述七大科技業者剛寫下總計990億美元的亮眼獲利,市值總計增加約5兆美元,占標普500指數整體市值近30%,左右大盤的能力前所未見。

回歸基本面, AI等創新科技的技術不斷演進,確實帶動科技成長股的投資價值;建議投資人面對2024年樂觀的展望同時也應該持續做好資產配置,利用股債平衡的多重資產概念或是投資方式,來持續為自己的投資與理財目標裝上推進器,利用AI科技主題式基金,持續布局未來資本市場的成長潛力。