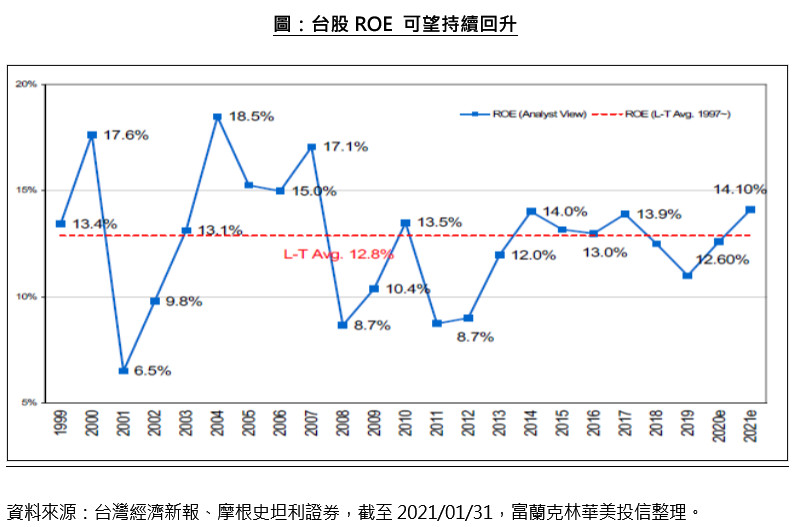

缺貨補庫存效應,支撐台股高檔表現

富蘭克林華美第一富基金經理人周書玄

受第一季經濟表現亮眼與去年低基期影響,美股與台股四月表現氣勢如虹,持續向上墊高,週四收盤加權指數收跌0.87點,收17,566.66點(截4/29收盤),成交量5408億元台幣,展望五月,有機會出現淡季不淡效應,建議可多留意經濟基本面變化與國際情勢。

美國3月份ISM指數製造業指數,由2月60.8大幅攀升至64.7,優於市場預期61.3,也創下1983年以來37年之新高。其中,生產指數68.1較2月攀升,新訂單指數由64.8攀升至68,存貨指數則些微增加至50.8,突顯在疫情受控、庫存回補等趨勢下,帶動美國製造業V型反彈。

依據歷史經驗顯示,當ISM製造業指數強勁時,美國工業生產應該有相當大幅成長,預計第一季美國製造業將會以二位數成長。但由於供應鏈吃緊以及晶片短缺的情況,第一季成長的速度可能會分散在幾個季度消化,是以成長動能可以延續到第二季之後。

由券商報告顯示,客戶庫存偏低、廠商已經回報表示有投資需求,且廠商普遍樂觀可知,動能的減慢主要來自於生產瓶頸,製造業仍然存在自發性成長動能,預料第二季疫情緩解後將會明顯加速,也對於台灣供應鏈具有正面指引。

未來觀察重點有3項: 第一、美台四月份為財報密集公布期,目前市場仍出現缺貨狀況,部分零組件缺貨與貨櫃運輸增加下游廠商出貨不確定性,目前晶片缺貨問題尚無法解決,不論在車用與NB、3C等晶片皆有吃緊狀況,雖不能確定是否Overbooking,但也由於疫情因素使客戶不敢輕易減少訂單。台灣廠商因客戶轉單效應與補庫存效應,使廠商接單應接不暇,預估今年第一季業績將優於預期,推估有可能遞延至第二季甚至到下半年。

二、FED承諾維持市場經濟穩定,且會以平均通膨數據為指標評估,推論短期內貨幣政策不至於變化,但近來美國長期公債殖利率攀升,造成風險性資產偏好降低,造成股票市場波動加劇,漲多個股容易有拉回振盪狀況。三、新冠肺炎(Covid-19)疫苗施打速度有加快狀況,美國第一劑已施打率達40%,英國第一劑已施打率近50%,英國預計7月全國人口可施打完畢,我們認為在施打進度逐漸提升下,有助於市場對2021年經濟活動恢復。

操作策略上,建議仍以電子產業為主,特別是上游半導體持續看好,傳統產業則有如電動車、全球汽車、航運與餐廳,因實體經濟活動逐漸恢復,且在中國經濟快速回溫下,預計中國內需受惠廠商值得觀察。

在趨勢仍看好以移動通訊、高速運算、汽車電子與物聯網為主軸,其中包含5G無線通訊、光通訊、人工智慧(AI)、物聯網 (IOT)、車用電子、資料中心(Data Center)等相關領域為主。看好以晶圓代工、記憶體、被動元件、連接器、IC設計等為主,非電子則以電動車、車用零組件、自行車材料相關為主。

筆者認為,針對後疫情時代,疫苗施打速度與普及率加快,確實有讓成熟市場國家單日確診與感染人數逐漸下降,以此情況推估餐廳、戶外活動、汽車、旅遊與休閒產業等皆可望逐漸改善,建議伺機進一步布局,或者中長期投資台股基金,以定期不定額方式持續布局。