台股大盤解析

富邦台灣心基金經理人 蘇育賢

回顧2021年,台灣加權指數收在18,218.8點,全年上漲23.7%,而櫃買指數收在237.55點,收漲29%。以報酬率來看,2021年可說是豐厚的一年,但就基本面的變化而言,說2021驚滔駭浪也不為過,先後經歷了晶片短缺引發的漲價潮、缺櫃導致運價大漲等利多,但在本土疫情、美國通膨、升息疑慮等負面因素持續干擾下,漲價推升的股價很快在年內大幅回落。惟最終仍舊靠著強勁的電子業成長、本土資金回流等因素讓加權指數再創歷史新高。

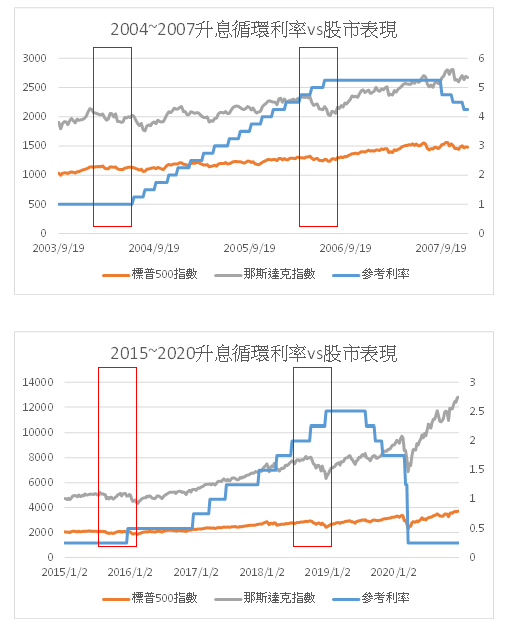

進入2022年,一開年就經歷一波血洗,農曆年前封關台股加權指數收於17674.40點,年初至今下滑約3%。主因多歸咎於市場擔憂通膨惡化拖累經濟復甦、貨幣政策過度鷹派壓抑股市評價、區域衝突持續等幾項原因。然而,回顧過往幾次美國升息循環,可以觀察到,升息期間美股走勢仍舊強勁,顯示升息和股市表現之間,並非屬絕對的關聯性。但在升息前一段時間及升息循環尾聲,股市相較容易出現回檔。

因此研判,年初至今大盤修正反映的是市場預期今年第一次升息將落在3~4月,甚至因為聯準會主席鮑威爾在國會聽證會上表示不排除今年年內開始縮表,因此美股跌幅比以往升息前的修正來的更加劇烈。但目前從其他總體經濟數據來看,包含非農就業人數、時薪年增率、採購經理人指數、汽車銷售等均顯示出美國的總體經濟仍舊處於高檔,暫無衰退疑慮。

就通膨而言,造就2021年大幅通膨的主因不外乎高運價及暴漲的原物料價格。但因為運價和原物料價格在2021年大漲導致基期已高,在2022年不易複製,近期也已經看到農曆年前SCFI(上海集裝箱指數)、BDI(玻璃地海指數)等運價指標開始回落,布蘭特原油也在每桶85~90美元間震盪,因此可以推估通膨對經濟的影響將逐步縮小。也因此市場對美股的主要2個擔憂「通膨和緊縮」,其實都不易影響中長期美國股市表現。

回到國內市場來看,外資在2020、2021分別賣超台股新台幣4539億元、5395億元,但台股在過去2年累積漲幅卻高達50%,顯示本土資金和台商回流資金的實力足以彌補、或甚至超越外資對台股的影響力。就產業面而言,台股市值組成中電子業比重高達60%,電子業中又以半導體佔大宗。儘管市場認為半導體庫存有修正的疑慮,然而近期英特爾(Intel)、台積電等國際領導半導體廠商在法說會或媒體曝光,均對於5G、HPC(高速運算)等大趨勢(Megatrend)帶動的半導體裝置需求感到樂觀,也一致認為電子裝置中的半導體含量(Silicon Content)將持續推升個人電腦、筆電、手機、汽車等產品中半導體需求,因此對於半導體供需暫時看不到陰影。舉例來說,目前晶片價值佔一台汽車生產成本約為4%,但未來佔比將提高到20%,對半導體需求的想像空間是相當可觀的。

因此,研判台股在美國真的升息以前,行情持續震盪的機率較高,但進入升息循環後,仍有後市可期。惟須留意縮表時間及升息頻率,慎防升息太快影響實體經濟。以選股來說,電子業中某些具備長線保護短線的子產業較易有表現,例如汽車半導體、晶圓代工、IC載板、電子書/電子標籤、IC設計服務、儲能等領域,仍是投資人值得留意的投資板塊。