台股本益比偏低 基本面可望帶動指數向上

日盛精選五虎基金經理人 陳思銘

市場概述

3/17Fed會議如市場預期升息1碼,暗示會進一步升息抑制通膨,在今年剩餘的六次會議上都會升息,預估利率將在年底達到1.75%至2%。最新聲明亦表示,聯準會預計將在未來的會議上開始縮減資產負債表;同時將2022年的經濟增長預測從去年12月的4%下調至2.8%。3/16及3/17道瓊指數、S&P500指數、那斯達克指數、費城半導體指數接連兩日收紅,費城半導體指數兩日大漲5.7%。

市場之前已逐漸反映通膨將使今年全年升息幅度擴大,且三月有可能進行縮表,但17日聯準會僅升息1碼,並將在五月才進行縮表,市場應有反彈行情可期,但因通膨預期仍居高不下,聯準會緊縮政策,仍需密切觀察。

本次升息幅度雖小,卻釋出重大訊號,Fed決策官員已密切關注通膨升溫趨勢多時,16日決議啟動升息循環,正是向市場和大眾宣告,Fed正式轉向「抗通膨模式」,且願意採取一切必要行動,以確定物價漲勢不會持續下去。Fed正設法讓通膨率降到比較令人安心的水準,希望能引導經濟放緩到足以降低通膨、同時又不致使經濟陷入衰退。回顧歷史,Fed的確有成功引導經濟軟著陸的紀錄。1990年代初期,Fed啟動一連串升息,並未導致失業率升高;Fed另曾在2015至2018年間提高利率,至2020年新冠肺炎疫情來襲前,也相當程度達成經濟軟著陸。

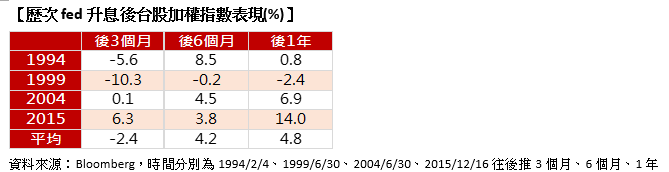

中央銀行17日也跟進調升利率一碼,央行升息對股市而言,資金動能不至於受到衝擊,將是同步反應出台灣經濟維持強勁力道。台灣是以出口為導向的經濟體,因此首要關注為FED動向,過去FED升息後的1~2個月內,台股的表現以震盪為主,但由於升息主要伴隨經濟的復甦,整個升息周期股市通常會上漲。

陸封城 科技鏈無立即衝擊

中國大陸疫情轉趨嚴峻,各地陸續封城,電子產品供應鏈受到衝擊。根據摩根士丹利證券調查後發現,由於庫存緩衝加上生產彈性,短期對廠商沒有立即的衝擊,但仍要持續觀察。美銀證券則認為,對智慧手機供應鏈會有影響。然由於上半年通常是產業淡季,因此如果停工只持續一~二周,持續衝擊的可能性較低。

基本面可望帶動指數向上

俄烏戰爭進入談判階段,俄羅斯的公債利息已經付錢,代表俄羅斯公債的違約風險暫時解除,FED 升息也已經確定,中國封城為短線因素,盤面出現利空干擾因子漸降,此次央行升息目的為抗通膨與疫後復甦兼具的情境,加上目前台股本益比不到14倍,仍處於過去十年歷史區間下緣,在本次升息週期下,台股仍有機會為偏多走勢待市場趨穩,基本面可望帶動指數向上。就類股而言,央行升息對金融股是正面,升息循環銀行業整體利差擴大,獲利將維持高檔,且資本適足率充足,持續看好今年金融業營運;此外,半導體供應鏈、5G手機、伺服器、汽車電子等族群,亦可同步持續關注。