車用晶片需求夯 相關產業表現亮眼 台股財報公布期 短線為震盪整理格局

富蘭克林華美第一富基金經理人 周書玄

受到美國聯準會六月份鷹派升息3碼影響,美國股市震盪後有止跌回穩的跡象,特別是在代表科技上游的費城半導體指數與那斯達克指數都見到止跌回升,台灣半導體龍頭廠商,股價也重新衝到季線上,店頭市場OTC指數距離季線3%,可能領先大盤返回季線之上。

先從總經面來看,美國已經公布的消費者物價指數9.1%,明顯較6月8.6%仍高,但市場分析師認為,這樣的9.1%高通膨可能已經見到頂端,七月八月後可能數字將陸續彎頭向下,不至於馬上回到2-3%水準,但有機會見到7%、6%、5%漸進式回落,也期待升息的效果。

從基本面來看,目前擔憂全球下半年經濟表現不佳,加上全球皆為高通貨膨脹(高物價)的壓力困擾,歐美的消費者會陸續縮減非必需性消費品的採購,故筆電、手機等高端產品,可以預見的是業績表現將不如預期,目前待上半年財報陸續公布,廠商會對第四季甚至明年的訂單與景氣再丟出相關預測看法,藉此評估第四季投資與否。

筆者認為,從目前的美林牛熊指數與CNN Finance景氣指數看來,確實第三季仍偏保守,下周又將迎來七月份美國聯準會再次升息的碼數,加上目前美國與台灣皆為財報公布期間,預估聯準會下周升息後,加上財報8月中旬公布完畢前,台股可能再次震盪或許利空出盡。

而晶圓代工龍頭大廠台積電率先對於全年營收調高財測,但其他IC設計、記憶體、塑化產業等則對下半年展望仍相對保守,各類次產業還在庫存調整的階段中,需要時間消化庫存。

儘管產業面臨庫存調整期間,但我們認為仍然有上半年錯殺,股價腰斬過且值得投資的績優股可以選擇,因此,如何挑選投資標的,就更為重要了。

目前看好兩大類產業,車用晶片和疫後消費復甦類股為主,投資以半導體(先進製程、設備、IC設計)、PCB工業電腦、高速運算與傳輸、車用零組件、生技類股,以及疫情後觀光、實體零售商、美妝、餐飲等疫後消費復甦相關類股為主,建議逢低布局績優股。

特別一提的是,車用晶片需求強勁,相關產業仍持續受惠;因為各國政策強力扶植自駕車、電動車普及,這塊產業前景仍一片看好。全球半導體大廠出貨仍然以車用晶片為主,優先供應,加上市場需求熱度高,節能減碳又是目前發展趨勢,帶動電動車銷售量的不斷成長,也看到特斯拉等廠商財報業績又創新高,一線晶圓代工大廠訂單與業績也皆受惠。

不僅如此,一旦有通過車用認證的大廠,台灣的譬如有:台積電、聯電、世界先進等一線廠商業績都不差,第四季的稼動率可達9成至9成5以上; 而國際大廠英特爾、蘋果、高通等也對3奈米製程的需求,轉而求助國內廠商,這塊也幫忙拉升帶動晶圓代工之業績。

總結以上,第二季的選股策略是偏向保守防禦,隨著第三季的來臨,在選股策略上已經改變為攻守兼顧,要找攻擊部位。有部份股票產業在第二季是營運高峰,但因為市場看壞景氣,股價因而被錯殺,甚至腰斬的不少,這時挑選對的方向,極其重要。在科技股建議看車用晶片、伺服器、雲端高速運算類,傳產類股則可選擇疫情後復甦的消費需求與節能減碳需求類股,包括: 餐飲、觀光、儲能等,並多留意下半年美國升息情況,仍影響後續股市表現。

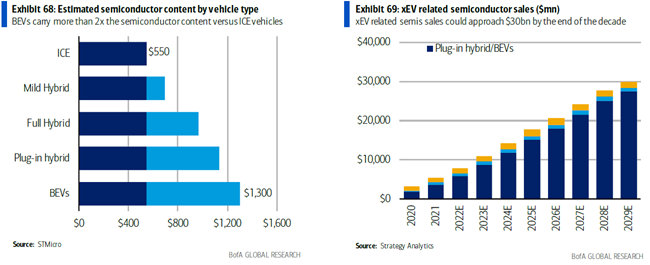

圖表:電動車及智能駕駛驅動車用半導體需求,車用半導體規模可達772億美元(如下圖)

全球電動車(EV+PHEV) 銷量預估: 2021e達527萬輛,至2025e達1,500萬輛,CAGR +24%。

2025e車用半導體規模達772億美元,2021e-2025e年複合成長率12.8%;TAM breakdown ADAS$ 195億 (~25%)複合成長+21.5%;EV/PHEV $129億(~17%) 複合成長+20%(為2021e-2025e年)。