貿易戰難解但影響終漸淡化,市場仍須回歸基本面

聯邦双囍新興亞洲債券基金經理人 吳立渝

政經情勢現況

要聊國際市場,就必須先從美國這個市場領頭羊談起,因其國內政策及經濟表現對其他國家有明顯的外溢效果。今年以來,美國整體經濟數據表現亮眼,第二季GDP成長率初值為4.1%,創下2014年以來最佳同季度表現,與近期陸續公布的企業財報普遍優於預期相呼應,體現經濟熱絡情勢;就業市場方面失業率下滑、薪資增速回溫,通膨亦超過以往2%目標,個人所得與消費支出預期未來仍會進一步推升通膨。聯準會數度表達對美國成長強勁的肯定,逐步升息縮表態勢底定,緊縮貨幣政策仍會持續至明年,勢必牽動全球資金移動。另外,美國總統川普上任以來,對多國(尤其是中國)實施貿易關稅壁壘及經濟制裁,新興市場及邊境國家多受大小不等的衝擊,造成全球股匯債市波動加劇。

歐元區與日本則是因為整體通膨與經濟表現尚未明顯回溫,因此央行目前仍維持寬鬆貨幣政策,一直到明年下半年政策才有可能調整偏向緊縮,但預期緊縮力道不大。另外歐洲目前正經歷多個國家危機,從義大利、阿根廷至土耳其等,風險意識抬頭使資金跨國移動至相對安全的美國及日本,美元指數與日圓今年以來表現相對強勢,新興市場當地貨幣則大幅貶值。

中國今年以來則面臨了內憂外患的情況,內部去槓桿效應使系統性風險增加,外部又有川普關稅襲擊,其一帶一路的宏觀政策也受到干擾,使中國股匯債市歷經大幅跌宕。

未來觀察重點

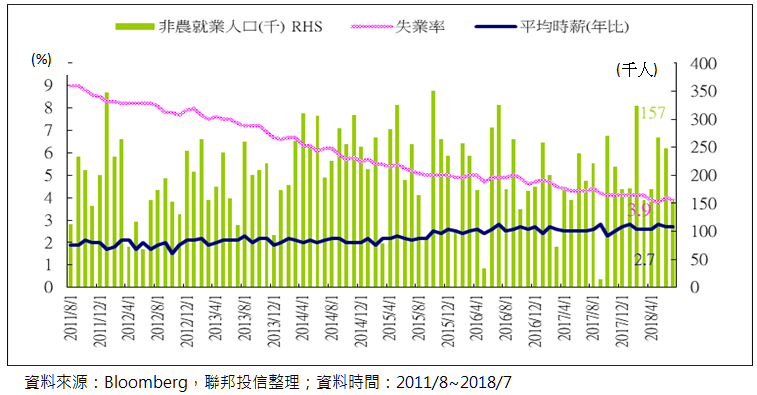

(一)、就業市場

一國的經濟強盛與安定必須倚賴廣大的民眾支撐,最直接的決定因素就是人民是否能順利就業,薪資是否能支應基本支出與其他消費。因此就業市場相關指標為最重要的觀察項目之一。

以美國為例,今年以來就業市場表現亮眼,1-7月平均非農就業人數持穩於20萬人以上,平均失業率亦下滑至4%以下水準,伴隨穩定的勞動參與率與薪資增長率,說美國經濟為今年已開發國家中一枝獨秀也不為過。隨著川普貫徹美國優先、讓工作機會回流美國的政策,預期就業市場的成長態勢至少會持續到明年。另外在關鍵的薪資方面,一直保持穩健增長態勢,民眾有多餘的錢做更多的消費支撐經濟,再加上人口老年化及少子化時代來臨,勢必將面臨人力短缺與薪資上漲壓力,勞動市場預料進一步收緊,給執政者更多制定政策的空間。

(二)、通膨數據

在上述的勞動結構改變與薪資增長下,消費成長將直接推升通膨。美國今年以來的通貨膨脹率都超過2%,零售銷售數字仍持續成長,低通膨時代已然告終。通膨升溫直接影響決策者政策,對資產配置及資金挪移也將造成重新分配效果,當美元強勢升值,新興市場將再度經歷資金外逃困境。

(三)、政治角力

今年以來,各國政治角力的短期影響力已大於經濟基本面表現,從美國開啟貿易關稅議題後,風險氛圍持續左右市場情緒,以今年以來的亞洲除日本外股票指數表現為例,可以看出股市大幅下挫了大概三波,第一波在二月初,川普剛提出要針對中國課徵關稅,導致股市下挫,當時亞洲實質基本面並未改變,但預期心理已然發酵導致股市大跌;第二波則是六月中下旬,美國的緊縮貨幣政策及宣言導致強勢美元,引發新興市場資金外逃;而最近一波則是因土耳其經濟風險及與美國對立,引發新興亞洲市場股市一起下挫。這中間的起伏震盪還包括中美貿易談判、歐美貿易談判、義大利政治紛擾等等因素干擾,顯示政治風險、領導人風格與經濟表現息息相關。

而現階段最為投資人所關注的中美貿易紛爭議題,預期將是個持久戰,即使雙方重啟談判,但美國訴求緊緊扼住了中國欲強大的企圖心,中國在開放市場、進口更多美國產品、智慧財產權的保護上預料會做出讓步,惟放棄中國製造2025相關補貼政策可能無法妥協,因為事關未來中國能否強盛關鍵,而我們不認為中國做出眾多讓步就能讓美國取消所有關稅制裁,因此中美雙方貿易角力短期內仍然無解,但對市場影響力會逐漸淡化,最終仍舊會回歸基本面,市場將回復理性,若國家基本面無虞,資金終將會移往殖利率與獲利率較高的市場。