業績逆勢成長公司 將為台股盤面焦點

日盛台灣永續成長股息經理人 陳思銘

台股延續反彈走勢,然而技術面呈現價漲量縮格局,加上國慶連假在即,觀望氣氛轉濃,預期短線走勢轉趨震盪,後續留意產業龍頭法說會,以及美股財報公布。目前上市櫃公司9月營收陸續公布中,截至10/6已有346家公司公布營收,其中有34家公司9月營收創新高,由於市場大多保守看待下半年營運,因此能逆勢成長的公司更能受到資金青睞,亦是盤面焦點。

市場對通膨、經濟衰退、電子庫存的擔憂,使得台股今年以來走勢飽受壓抑,台股後續將觀察9/26空方缺口壓力區,位於萬四整數關卡附近,一旦多方向上封閉缺口並突破月線反壓,多方就有機會勝出,但若是再次跌破短均線支撐,則可能再次回測低點。短線操作保持靈活以對,密切注意市場變化。

觀察總經面,9月美、中、台製造業景氣動能一致呈現回落,新訂單及出口訂單紛紛下滑反映目前全球商品需求因高通膨而持續疲軟,位於製造業中上游的台灣及中國已看到較明顯地去庫存狀況,而在離終端消費更近的下游美國仍持續有庫存堆積,反映目前製造業去庫存週期仍未走完。

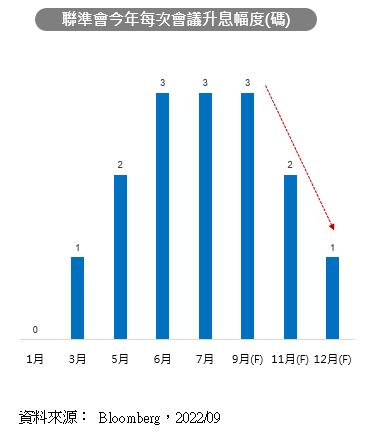

美國勞工部10/6公布最新失業金數據,上周經調整後初領失業金人數報 21.9 萬人,較前次修正後的 19 萬增加2.9萬人,高於市場預期的20.3萬人,為今年7月以來第三次攀升,市場觀望10/7公布的非農就業報告,若未出現過度偏多數據,將有助於美股回穩。

觀察台股評價面,以2022年台灣全體上市櫃公司獲利推估,目前台股本益比僅11倍左右,下檔空間非常有限,預期第四季台股盤勢以區間整理機會較高,但個股有表現空間,建議投資人選股不選市,優先布局中長線趨勢明確的族群。台股仍持穩短均之上, 惟短線急漲幅度已大,且上檔存在月線壓力加上連假在即、量能萎縮,預期短線走勢仍偏震盪,操作心態上不宜躁進。

外資持續匯出資金,包括手機、NB、TV等消費型電子第三季銷售尚無反轉跡象,電子庫存調整可能延續至明年第一季或上半年,研判第四季台股將呈現區間震盪,看好中小型股表現機會將優於大型股,傳產族群亦可望有表現空間。產業布局上,電子產業看好智能車相關供應鏈、伺服器供應鏈、網通及工業電腦族群。美系外資券商10/4發表報告指出,半導體週期預估將在2023年下半年步入復甦期,半導體產業循環即將走出谷底,可持續追蹤相關產業發展;傳產則聚焦受惠利差放大的金融股、航太產業、紡織、製鞋、高爾夫球頭以及一般消費通路等族群。