聚焦中、美市場,看好白酒與畜牧、零售通路與運動休閒

聯邦投信海外股票經理人 游建恆

內需消費族群穩定成長,不受貿易戰與地緣政治影響

儘管美中貿易戰爭端不斷,但內需消費類股基於剛性需求且成本可順利轉稼至終端消費者,使得銷售表現呈穩定成長、持續支撐企業獲利;全球央行持續降息、維持資金寬鬆,在低利環境使得類固定收益市場觸角從公用事業擴展至消費族群,帶動消費類股本益比突破30倍,續往35倍推升。

大陸續行騰籠換鳥,內需服務業成為新成長動能;美國維持高消費榮景

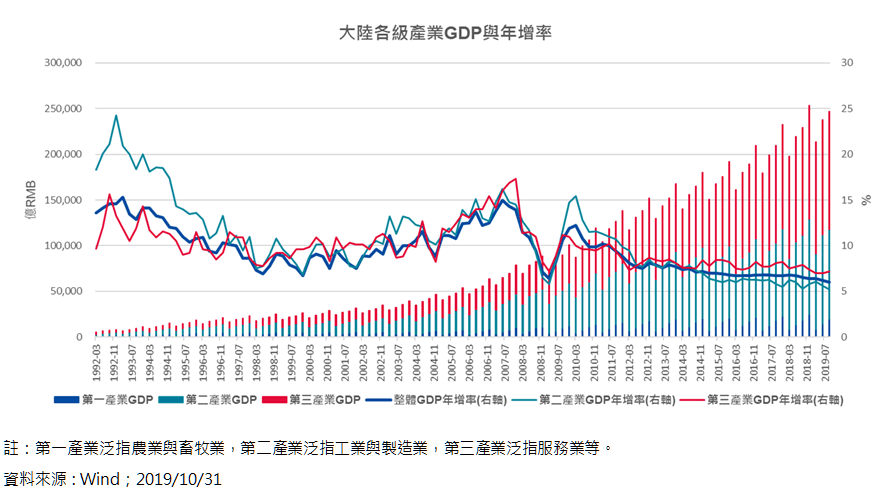

大陸十三五計劃強調產業升級與環保,自2014年起加速產業轉型,大陸GDP成長動能由製造業驅動轉型為以服務業為主,服務業GDP年增率持續維持7%以上高成長率、佔GDP比重亦突破5成往55%邁進。受美中貿易戰提高關稅影響,大陸在政策上推行中國芯、醫改強化本土化生產比重提升,搭配消費擴容帶動內需,大陸非製造業PMI仍處於正成長;全球製造業PMI多跌破榮枯線,美國亦不例外,但因美國消費佔GDP比重近7成為消費大國,非製造業PMI仍維持近55%榮景。

大陸內需擴容,白酒與畜牧產業將呈高成長

大陸自14年起強化反貪腐,白酒消費主力由公務轉往商宴與民間收藏,隨民間收入水準持續提高帶動購買力,高端白酒市場「茅台、五糧液、瀘州老窖」三者市占高達25%,由於產能供給有限、收藏市場追捧使得次級市場價格屢創新高,預期一批價與廠價將持續調漲、站穩千元人民幣大關,受惠ASP提升,預期高端白酒業者未來三年營收CAGR將維持在20%高增速,受惠比價效應擴散至二線業者,亦將帶動二線業者獲利表現。

2018年中起受非洲豬瘟影響,大陸生豬存量大幅減半至跌破2億頭,能繁殖母豬亦由三千餘萬頭下滑至2千萬頭以下,由於供需缺口急速擴大,帶動大陸豬肉價格飆漲近3倍,就歷次疫情恢復時間推估,預估大陸高肉價可能持續2-3年;隨著檢疫要求提高,畜牧業生產將朝集中與大型化,持續汰除小型農戶,畜牧產業龍頭的牧原、溫氏與雙匯等將受惠。(資料來源:Wind;2019/10/31)

美國為消費大國,零售通路與運動休閒成長可期

根據2019年Brand Finance全球品牌價值排名,前百大有47家為美國品牌、大陸有22家入榜,而前十大品牌中,美國佔了七家,顯示美國為全球消費大國,資訊相關的格鬥股(MAGA,微軟、蘋果、谷歌、亞馬遜)獨佔鰲頭,但民生消費族群佔據了最多名額。零售通路產業持續藉由推出加值服務提升ASP與毛利率帶動SSSG(同店銷售成長),同步使得獲利逐年以中、高個位數增加,穩定的股息收益,在低利環境下,成為類固定收益市場新寵。

隨著生活水平提高,健康意識抬頭,Euromonitor預估2019-2023年全球運動服市場CAGR約6.2%;國際品牌專注設計與行銷,為縮短供應時程、簡化生產流程與降低成本,持續縮減供應商強化直銷拓展,訂單集中化有利於成本與庫存控制;隨環保意識抬頭,強化環保材質使用率;著重兩性平權行銷,藉以擴大女性市場市佔率;加上品牌本身客戶具有高黏著度,藉由開創線上直銷享有更高的獲利表現;運動休閒品牌族群仍將是未來佈局重心。

消費板塊聚焦中、美兩大市場,產業看好白酒與畜牧、零售通路與運動休閒品牌

大陸市場正迎來解放後最大榮景,「食、衣、住、行、育、樂」是民生的六大需求,《史記•酈生賈陸列傳》:「王者以民人為本,而民人以食為天」,更貼切形容大陸目前政經態勢,飲饌文化以酒、肉會友,白酒與畜牧將是未來2-3年成長性最高的產業。即使受到關稅調升,19Q3美國消費GDP年增率維持2.5%高水準、為比重與成長率最高分項,年增率維持2.5%高水準;在物質達滿足之後,對精神娛樂層面成為新破口,美國市場在零售通路與運動休閒品牌需求將進一步擴張。雖然地緣政治持續干擾資本市場,但穩定成長的內需消費板塊將有剛性需求支撐,大陸消費市場成長率最高、美國最大,產業看好白酒與畜牧、零售通路與運動休閒國際品牌。