政策上路、車廠電動化提速 兩大激勵帶動電動車拐點至

日盛全球智能車基金經理人 馮紹榮

歐盟最新的汽車碳排政策即將於2020年上路,排放標準將越來越嚴格,汽車製造商必須將新售汽車的平均二氧化碳排放量限制在每公里95克,否則每輛車每超標1克即罰款95歐元,除此之外,歐盟要求德國汽車製造商在2007年至2021年減排40%的基礎上,在2021年至2030年再減排37.5%。所以,各車廠除了積極對於現有汽車做減排之外,也持續大力投資並加快電動汽車推出計劃。

車廠龍頭進入新產品週期,引領全球電動化浪潮

在德國政策刺激下,車廠均大力投資在新能源車的發展上,以德國三大車廠的大眾汽車為例,在大眾集團發佈的5年規劃中,計畫在2020~2024年在電動車相關領域投資600億歐元,預計2019/2020/2025年集團銷量的電動化率分別為1%/4%/20%,對應約10/40/300 萬輛電動車銷量規劃,目前產品組合轉型已全面啟動,預計2050 年將可實現汽車零排放的目標。

此外,Tesla已於美西時間11月21日晚間在加州洛杉磯終於發表純電動皮卡車「Cybertruck」,正式進軍超過500萬規模的皮卡市場,新車可實現644-805 公里的續航,預計2020H2開始交付。Tesla車型實現從乘用車市場的Model S/X/3/Y 到皮卡市場的Cybertruck 多品類產品,未來將有機會成為第一家形成完整的產品線的車廠。除此之外,Tesla中國工廠在超乎市場預期中,在9個月之內建廠完成,並準備開始投入生產,明年產能預估將有望達到15萬輛,不但可以讓Model 3銷量推上一個新的臺階,預期也將可引領中國汽車電動化走向另一個開端。

從大眾和Tesla中長期的產品策略來看,全球汽車行業即將進入到一個新的產品週期,將可引領全球汽車產業電動化浪潮,也將同時提升相關產業鏈供應商的投資價值浮現。

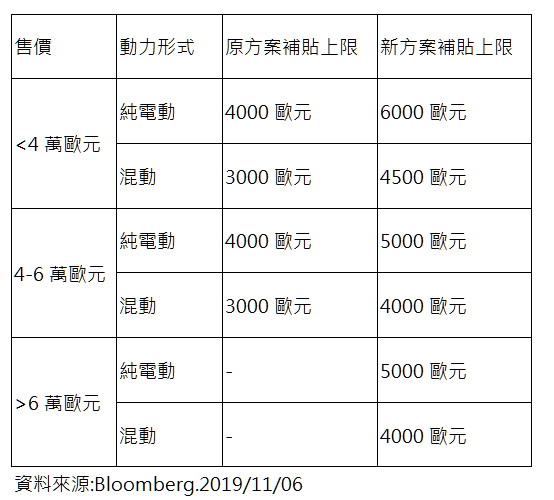

而另一方面,在政府政策方面,預期各國政府在新浪潮的推動下,將會提出更多獎勵政策,刺激相關供應鏈的發展。以老牌的汽車工業國家德國為例,在新能源汽車相關補貼或政策支援方面,其實已經落於美國和中國之後。以2018年,全球新能源乘用車銷量201.8萬輛,滲透率達到2.1%來當標準,德國聯邦機動車管理局(KBA)數據顯示,同一時期德國全年乘用車銷量約為343.6萬輛,其中新能源車銷量僅為6.75萬輛,滲透率僅1.96%,較全球平均值還低0.26個百分點。有鑑於此,德國政府計劃將現有的電動車補貼額度提升50%,最高達到每輛車6000歐元,以推動當地新能源汽車加速發展。售價4萬歐元以下的電動車補貼由4000歐元提高至6000歐元,混合動力車型由3000歐元提高至4500歐元;新增4萬歐元以上的電動車補貼5000歐元,混合動力車型補貼4000歐元;取消之前售價6萬歐元以上車型不補貼的原則,並將補貼政策的有效期從既定的2020年底延長至2025年底。

德國政府希望在2030年前讓1000萬輛電動車上路,目前德國上路的電動車、混合動力車僅有42萬輛,離100萬輛的目標差距甚大,德國總理梅克爾表示,聯邦政府將投入35億歐元擴建5萬個電動汽車公共充電樁,並預計到2030年,德國能夠擁有700萬至1000萬輛電動汽車,建設100萬個公共充電樁。

從全球視角看,全球汽車電動化浪潮已來,歐洲傳統車企巨頭積極擁抱電動時代,包括大眾、寶馬、戴姆勒等在加速推動電動平臺及車型投放,相關供應鏈資產價值不容忽視。

德國電動車補貼政策