「空軍」環伺但再而衰三而竭

德銀遠東DWS台灣旗艦基金經理人 蘇聖惟

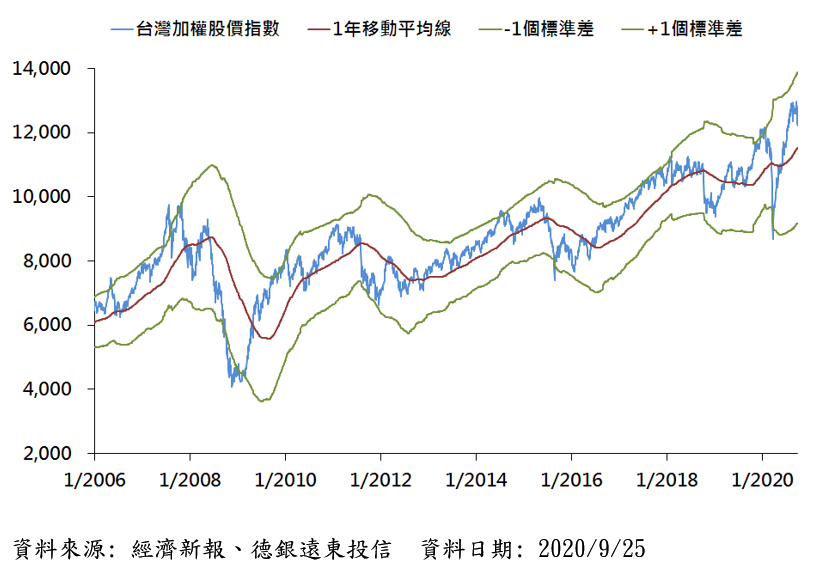

上周台股不論是加權股價指數亦或是櫃買指數均呈現日線連續5根黑K棒的走勢,而且累積分別重挫4.99%和6.10%;上周台股情勢用內憂外患來形容一點都不為過。在外患的部分,歐美新冠肺炎疫情仍無降溫的現象,尤其是在歐洲的部分,英法兩國單日確診的人數均在上周再創新高,第二波疫情已成事實,英國已經在22日宣布新一輪的社交距離禁令,餐廳酒吧被迫提早關門且居家辦公持續,勢必再次衝擊服務業和整體經濟的復甦。至於美國則是累計確診人數突破700萬,死亡人數突破20萬,隨著秋冬來臨天氣轉冷,在疫苗問世之前,經濟活動仍難有效恢復至正常狀態;因此,投資人對於企業獲利數字的擔憂再度蔓延全球市場。此外,隨著APPLE和TESLA股票分割,以及幾檔重量級獨角獸企業IPO告一段落,投資人情緒回歸理性,股市持續反應疲弱的經濟前景而走跌,成為台股上周大跌的外患主因。

內憂的部分,無疑的是中國軍事挑釁不斷,試圖造成民情緊張。雖然美國國務次卿克拉奇和日本前首相森喜朗已於9/20離台,但中國軍機上周仍不斷越過海峽中線,不能否認此舉的確對於投資信心造成某種程度的衝擊,這個部份反應在中小型股和櫃買指數跌幅大於加權股價指數之上;融資餘額亦在上周減少54億至1518億。

台股歷經一整周的修正,上周五加權股價指數的收盤價已較9/16收盤的歷史高點下跌5.73%,並且回到頸線附近;隨著第二波疫情和共軍挑釁的心裡干擾淡化,同時上周五美股出現近期較明顯的反彈走勢,本周台股有機會止跌走穩。然而,四天中秋長假在即,不論是機構法人或一般散戶觀望的心態可能較為濃厚,接下來三個交易日指數表現的空間應該有限。

不過,投資人可留意近期率先修正的蘋概股,特別是iPhone相關供應鏈。當9/16加權股價指數創收盤新高之際,以鴻海和大立光為首的iPhone族群,不要說是和歷史高點完全沾不上邊,甚至是離近期波段的高點仍有相當大的空間;但相關個股的籌碼在近期相對穩定,加上種種訊息顯示iPhone 12即將在10/13問世,供應鏈營收有機會從9月一路走揚至年底,第四季營收和獲利能見度反而較其他產業來得高。蘋概股有機會成9月底、十月初台股撐盤甚至異軍突起的要角。

若盤勢持續疲弱,投資人則是可把焦點放在明後兩年趨勢明確的族群,這其中包括像是半導體、網通、散熱等。以網通為例,台廠將是美方提倡「乾淨網路」最大的受惠者,除了電信業者升級成5G的商機外,台廠與歐美業者的夥伴關係更加緊密,對於業績和獲利將會是結構性的成長。