經濟邁向V型復甦,高股息股票成今年資產配置要角

聯邦投信投資研究處襄理 游建恆

2020年雖處中美貿易熱戰,但受惠資金寬鬆,加上中國大數據龍頭回港掛牌,帶動恆生科技指數大漲69.6%,中國日常消費類股在十四五內循環加持下漲幅亦高達68.5%,美國也隨資金聚焦尖牙股而使納斯達克指數上漲43.6%。2020年成為股市豐收的一年,然資金大多集中在科技類股與大型企業,預期今年在經濟重啟後,原漲幅落後的能源、金融與地產等高股息股票將有望接棒輪漲。

寬鬆環境可望持續,類股輪動可期

截至2020年底美國失業率為6.7%,聯準會宣布直到充分就業(失業率下降至4.0-4.5%)與通膨率達2%目標前,每月將持續購債1,200億美元。市場預估2023年前Fed利率將維持在近於0%的低水準,資金可望持續呈現寬鬆並將有利於導引至收益較高的股市。

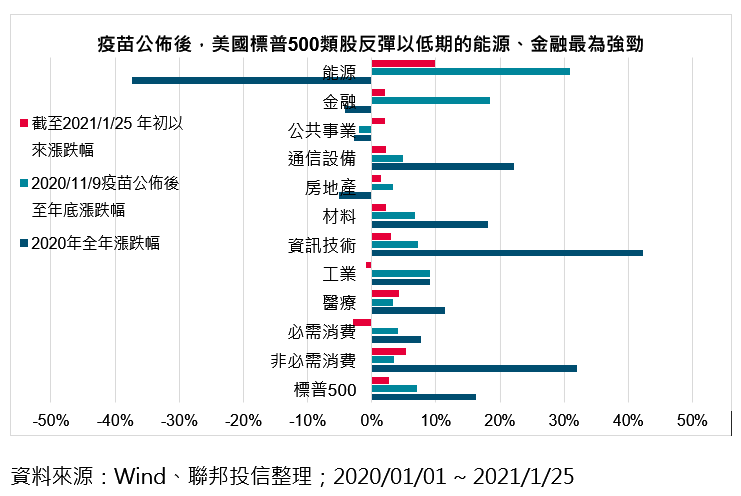

疫情方面,COVID-19雖仍持續蔓延,但在2020年11月9日美國Pfizer與德國BioNTech公佈疫苗有效性成果後,美國標普500成份股中,2020年以來漲幅落後的能源、金融與地產類股反彈相對強勁,預期2021年價值題材與復甦概念將接棒表現。雖然病毒持續變種,但2021年下半年疫苗經調整後施打可望更加普及,將有利於經濟復甦。隨著經濟重啟,消費需求上升有望帶動原物料、交通運輸、觀光娛樂等產業。

經濟復甦動能強,有望帶動能源、金融與地產類股回升

IMF預估2021年全球GDP年增率高達5.5%,其中亞洲新興市場年增率8.3%最為強勁,美國亦達5.1%;全球政策持續寬鬆,帶動經濟回溫,用油需求將隨之上升,油價亦有機會被推升,進而使低基期的能源股基本面獲利與配息率大幅好轉,有望吸引資金流入。

金融產業方面,聯準會去年12月宣布美國各重要銀行通過第二輪銀行壓力測試,顯示財務狀況穩定,因此同意解禁讓銀行恢復派息和回購股票,將有利金融股回溫。根據Bloomberg預估,金融業季度EPS在2020年下半年將高於疫情前,2021年各季度亦將維持不錯的獲利。

地產方面,在REITs(不動產證券化)類股受創最深的零售通路族群,2020年受疫情影響出租率下滑至90%警戒水位,租金亦受線上銷售競爭而下滑;但隨疫情解封帶動實體經濟反彈,2020年11月美國S&P/CS 20座大城市房價指數年率攀升至9.1%,呈現連五個月大幅成長,趨勢可望延伸至2021年;預期2021年下半年疫情可能逐步淡化,帶動線上與線下整合,更多的工業與數位基建需求推動,加上REITs類股在經歷12-18個月低迷表現後,有機會迎來下一波出租率回升與租金調漲周期,地產類股後市可期。

展望2021年,市場表現仍將由科技類股引領,但隨著尖牙股本益比持續走揚,除了逢低佈局科技股外,預期基本面好轉、評價相對偏低及配息表現回升的高股息股票將成今年資產多元分配的要角。