重視ESG的企業,績效會低於預期嗎?事實不然

施羅德投資集團研究分析師 Duncan Lamont

從概念上來講,重視ESG的公司應該表現不佳。然而實際上,重視ESG的公司也能夠有優異的表現,但只有積極的投資人有機會從中獲得豐厚報酬。

ESG 投資風靡一時,不過許多投資人對於ESG投資存在許多疑慮。爭論最激烈的話題即是績效表現:ESG 投資是否會帶來更好的績效?這個看似簡單的問題,卻沒有一個簡單的答案。

探討這個問題很重要,因為投資人應該了解公司在營利與ESG策略上的平衡——公司是否有妥善使用他們的資金來實現更好的結果,以及公司該如何平衡來為投資人實現更好的風險與報酬取捨?

如何定義與比較ESG投資?

首先,我們該如何定義ESG 投資?誰來定義應排除的「壞」公司及應投資的「好」公司?ESG投資會不會僅是排除某些未通過適當規範的行業?要為ESG投資下定義其實並不容易。

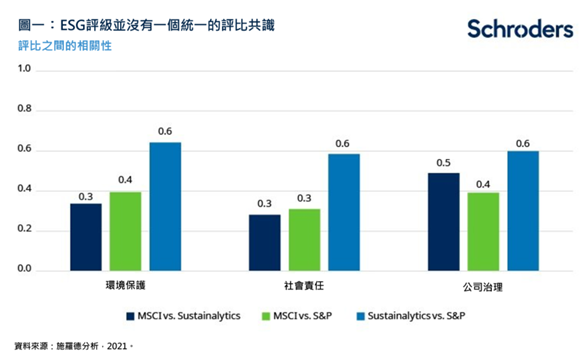

即使是具有權威的評級機構,對於ESG的評級依然沒有共同性。經常有評級機構對一家公司評價很高,而另一評級機構的評價卻很低(圖1)。特斯拉就是一個典型的例子,從 ESG 的角度來看,你可以喜歡它也可以討厭它,這取決於你採用的評級機構,而這一切並沒有明確的共識。

還是ESG 投資是指將ESG風險納入投資決策過程?例如,考慮一項投資所面臨的所有風險(包括 ESG 風險)來評估這個投資是否具有吸引力?這完全是另一種面向。

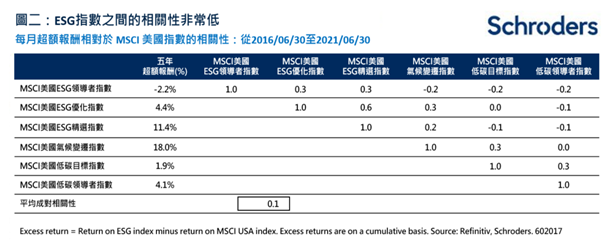

除了不同評級機構之間的 ESG 評級幾乎沒有共同性之外,即使在相同的評級機構中,不同 ESG 策略之間的表現也可能存在巨大差異。例如,MSCI有六個美國股票的ESG指數,在截至2021年6月30日的五年期間內,它們每月超額報酬率之間的相關性(衡量兩個變數之間的關係強度,其中 1 表示強烈的正相關,-1 表示強烈的負相關,0 表示沒有關係)只有 0.1(見圖 2),唯有兩個的相關性大於 0.5。

換句話說,這六項ESG指數的相關性是很低的。

此外,更多以氣候變化及低碳為導向的指數,它們的超額報酬與其他指數呈負相關。這意味著當其他指數表現出色時,它們通常表現不佳。

這也表現在這些不同的ESG策略所產生的報酬表現上。例如,在2016-2021年間,MSCI美國ESG領導者指數(MSCI USA EAG Leaders Index)的表現落後於MSCI美國指數,而MSCI美國氣候變遷指數的超額報酬則高達18%。 /

這些差異在意料之中:因為這些指數試圖呈現不同的結果,並在不同的標準上賦予不同的權重,以滿足投資人不同的偏好。由此可看出,很難有統一的標準評估ESG。

資料來源:Refinitiv,施羅德投資集團整理。

簡單來說,評估ESG的投資能否優於大盤,很大程度上是取決於投資人如何衡量ESG風險以及選擇將ESG放在投資的哪個部分。

更複雜的是,我們該如何劃分傳統基本面分析和ESG特定分析的界限?例如,沒有任何股票分析師會忽視含糖飲料稅對飲料公司的影響,而對於槓桿高的公司,我們也會提出同樣的評估,因為這些外部因素會影響企業長期營運的永續性。

進一步比較企業是否有使用ESG策略與非ESG策略時,困難的是,如果一家企業表面上並沒有採取ESG策略、但實際上是有的(因為他們並沒有這樣對外強調),那麼投資人就無法了解ESG帶來了多大的不同。

由此我們得知,ESG投資是難以被輕易界定的。儘管監管機構正試圖提供明確規範,例如歐洲的《永續金融揭露規範》 (SFDR),但它的效力目前仍未擴散和普及。

所以,我們提出以另一種方式來解決問題。

將ESG風險視為信用風險

我們可以用類似於看待信用風險的方式來思考 ESG 風險。這是一種可能影響企業永續性的風險,雖說投資人可能不同意這些風險的重要性,但依舊難以反駁它們的存在。

例如AAA 級公司的信用利差比 BBB 級公司更小,信用利差也比 CCC 評級最低的公司要小得多。假設市場對風險進行公平定價,即使考慮到預期違約和降級損失,低風險公司發行的債券的預期報酬仍低於高風險公司發行的債券。

我們還可以從公司的角度看到這是如何發揮作用的:信用風險較高的公司必須支付更高的融資成本(有更高信用利差)。他們因為風險更大而受到市場的「懲罰」。雖然不會讓他們缺乏資金,但確實使他們比風險較低的公司更難借入大量資金。

我們可以將這些概念轉換成ESG領域來討論。如果資產相對於 ESG 風險進行公平定價,你會期望:

1. ESG 風險較低的公司的預期報酬低於風險較高的公司。

2.與風險較高的公司相比,ESG風險較低的公司可以從較低的成本中受益。

重要的是要強調ESG風險高低是一體兩面的事。擁有較佳 ESG 本質的公司不可能同時擁有更高的預期報酬和更低的資本成本。

然而,市場定價並未能忠實反映風險

如果市場價格能反映所有的市場資訊(包括所有 ESG 風險),則上述要點會成立。然而,市場在定價風險方面的評估是失靈且不精準的,這些風險評估預計在幾年內不會實現,ESG 就是這種情況。例如,氣候變化帶來的最大風險及其應對措施可能會持續多年,甚至可能不會在短期內發揮作用。

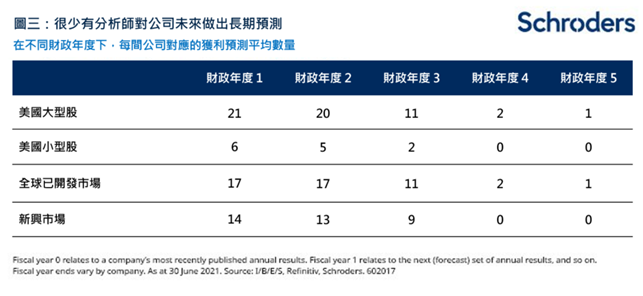

目前評價企業的現金流折現法正反映出此問題。以現金流折現法評估一項資產的價值時,因為超過一定年期後,現金流很難合理估計,因此,通常不會無限期估計未來的現金流,而是採用所謂的終值法(terminal value approach)簡化計算,這意味著分析師通常僅會做出近幾年的企業獲利預測。

有一個簡單方法可以看出這種影響,當你想要進一步預測公司未來時,會發現為公司做出長期預測的數量急劇下降(圖 3)。

資料來源:Refinitiv,施羅德投資集團整理,截至2021/06/30。

市場無法關注長期風險可能會導致嚴重的定價錯誤。這對關注ESG的投資人來說是一個機會:能夠領先市場發掘最容易受到ESG風險影響的公司,或是發掘能受益的公司,從而進行較準確的評價。這並非 ESG投資獨有,例如,主題性投資或其他長期性投資的方法也是如此。

正如我們先前所提及的,評級機構的ESG評級將無法反映出問題,它們與信用評級機構一樣是依過去評估,但往往趕不上未來發展。例如,許多遭遇治理醜聞的公司,原本在公司治理方面的評級很高,事情發生後才被降級。

重點在於,如果它廣為人知(即在公開發布的 ESG 評級中),那麼它很可能已經反映在價格中;反之,鑑於市場對 ESG 風險缺乏明確的共識,很有可能使評價的效率低於信用風險。簡單來說,市場無法忠實反應永續投資,ESG投資的優勢在於:在市場尚未完全反應價格之前、率先識別企業的風險。

透過投資ESG企業來戰勝大盤

永續投資是指:挑選企業在 ESG風險方面的評價、是否達到公允的水平,特別是挑選受低估的企業、期望能贏過大盤。

ESG 投資可以贏過大盤的第二種方式,是了解沒有公司的ESG策略是一成不變的。它們會隨著時間的推移而演變,信用風險也是如此。例如,如果一家 BBB 級公司的信用風險下降,其信用利差就會降低,信用評級可能會上調。同樣,它可以朝相反的方向移動。在這兩種情況下,其債券的價格將根據其不斷變化的風險狀況(信用評級上調的價格上漲,而下調的價格下降)而變化。

同樣,ESG 體質較弱(ESG 風險高)的公司朝著正確的方向發展,風險會降低,因此應該會出現價格上漲(以及融資成本相應下降)。這也是資產持有者和資產管理者在鼓勵和推動積極變革方面,發揮重要作用的地方。研究指出,積極推動ESG的公司、績效表現也相對出色(資料來源:MSCI、Aon,2009/06 ~ 2020/10,所有績效,均為過去績效,不代表未來之績效表現,且可能不會重複)。

從數據來看,一家公司在 ESG 方面的改進可能並不是很明顯。然而,公司在ESG上的轉變可能可以在你看到數據之前,甚至遠在第三方評級上調之前,從與高層的對話中得知。這是ESG投資人有優勢的地方:擁有積極所有權,也就是利用我們的影響力來推動企業的市場展望、並影響投資環境。