聯準會升息不止、美元不死 超級財報周主宰市場走勢

統一FANG+ETF基金經理人 袁永騰

上週,英國政府撤銷原先飽受抨擊的減稅發債政策,使英國財政危機暫時緩解,加上美國銀行業公布的第3季財報優於預期,短暫激勵美股上漲。但美國公債殖利率飆升,市場對經濟衰退的擔憂再起,使美股重回反覆震盪格局,全球主要股市亦隨之起伏。全球商品指數(CRB)也在需求下降的預期下,逐步下滑。美元指數則在聯準會持續升息預期下,上周於112至113之間高檔震盪。

隨著企業陸續公布第3季財報,後續美股走向將轉為由財報消息主導。由於通膨居高不下及需求下滑,第3季財報亮眼的企業預計將有限。即便股市出現跌深反彈,且當前美銀調查全球基金經理人現金水位仍在歷史高檔,但在未來經濟下行壓力下,追價意願不足,股市反彈往往短暫且急切。

本周為美股超級財報周,多家科技巨頭都將公布最新財報及展望,尤其是尖牙股:谷歌、微軟、Meta(原臉書)、蘋果及亞馬遜等,由於牽動全球供應鏈與消費市場,為全市場關注的焦點。美國將公布的第3季核心PCE(個人消費支出物價指數),也將為市場帶來不確定性。

大盤反彈如曇花一現 通膨陰影仍壟罩市場

近期通膨雖有所降溫,但仍位於高檔,且回落幅度不如預期,使聯準會升息壓力持續。若通膨下降幅度始終落後預期,聯準會升息循環將可能拉長,終點利率也有上修的可能。在聯準會緊縮貨幣政策推進的背景下,股市評價將持續受到壓抑,大盤不易出現大幅轉折向上,美元指數也將維持高位。

通膨及聯準會升息,也為企業獲利帶來打擊。一方面,雖然近期原物料價格稍微回落,但房租及薪資等通膨因子仍僵固,擠壓企業獲利率;另一方面,聯準會連續大幅升息,使全球經濟成長顯著放緩,消費者在擔憂未來景氣的狀況下,縮減支出使需求下降,連帶使企業營收受到負面影響。雙重打擊下,第3季美股財報公布,不易出現優於預期的企業,也難以提振股市表現。

雖說股市跌深仍會出現反彈,據美銀最新調查報告顯示,目前全球基金經理人平均現金水位約6.3%,創下2001年4月以來新高,更遠高於長期平均水位的4.8%。全球基金經理人現金比例高,顯示市場避險情緒高張,追價意願低落,使股市反彈多偏短暫且急切,一般投資人難以掌握進出場時機。因此,定期定額分批布局,仍是目前投資人進入股市的最佳投資策略。在分散風險的同時,也不忘著眼股市成長性,趁股市低檔之時,逐步累積投資資本。

經濟衰退下修企業營收預估 科技巨頭仍保持高速成長

受到經濟成長放緩影響,近期美股EPS(每股盈餘)預估也遭到下修。根據FactSet數據,8月底時對S&P500成分股今年EPS成長率預估仍有17.28%,明年則為7.64%。但近期S&P500成分股的今年EPS成長率預估,已經大幅下修至7%。反觀幾大科技巨頭,因早在先前就大動作調整第3季獲利預測,近期對今年的EPS成長率預估出現反向上調。以科技巨頭代表指數的尖牙股FANG+指數為例,彭博最新數據顯示,今年FANG+指數EPS成長率,相較8月底的9.53%,反獲得上修至13.09%。FANG+指數明年度的EPS成長率17.19%,也大幅高於S&P500的7.6%。

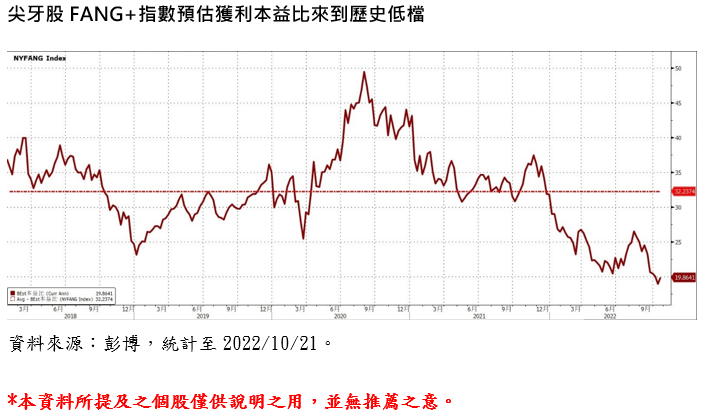

面對明年經濟衰退的可能性,科技巨頭成長動能仍遠高於大盤,且體質穩健,抵禦風險能力較強。近年來科技巨頭積極發展訂閱及雲端服務,也讓企業在經濟成長下滑時,相對能仍擁有較穩定的現金流收入。投資人可以在股市低檔時,分批布局尖牙股,為長線投資做準備。截至10月21日,FANG+指數彭博預估獲利本益比不到20倍,遠低於指數成立以來平均值32.24倍,為不錯的長線買點。