五十歲的陳元良(化名),退伍之後結婚、生子,買了一間安身立命的房子,並費心地培養一對子女陸續大學畢業,即將卸下人生重擔,他準備和攜手二十五年的太太,開始規劃退休生活。

像陳元良一樣,希望能享受快樂退休人生的人不在少數。

想要擁有優質的退休生活,理財是最重要的第一步。在眾多的金融商品中,共同基金「集合眾人資金,由專家操作」,可算是最適合一般大眾、進入障礙最低的投資工具之一,建議投資人可善用共同基金,好好儲備自己的退休金。

善用共同基金

優雅享受退休美學

五十歲的陳元良(化名),退伍之後結婚、生子,買了一間安身立命的房子,並費心地培養一對子女陸續大學畢業,即將卸下人生重擔,他準備和攜手二十五年的太太,開始規劃退休生活。

像陳元良一樣,希望能享受快樂退休人生的人不在少數。

想要擁有優質的退休生活,理財是最重要的第一步。在眾多的金融商品中,共同基金「集合眾人資金,由專家操作」,可算是最適合一般大眾、進入障礙最低的投資工具之一,建議投資人可善用共同基金,好好儲備自己的退休金。

共同基金 5 大優點

退休理財好工具

分散投資

基金由投資大眾共同分享投資損益,分擔投資風險,並且大量投資不同類別的股票或證券。即使因為某支股票的表現欠佳,但投資組合內其他部分的表現可相互支援,截長補短;因此,相較於投資單一個股或證券,共同基金的投資風險通常較低。

專業管理

基金管理團隊透過具有財經專長的研究團隊支援,根據基金投資目標,透過深入之研究,配置多檔股票或債券等金融商品,使你在投資時毋需費心力收集投資資訊,既省時又省力。

小額投資

共同基金為集結眾人的資金,交由基金管理團隊管理,投資人能夠以小金額的投入,就能達成分散投資的目的,是積小成大的具體落實。

多樣選擇

共同基金數以千計,你可以根據自身需要和風險承擔能力,從中挑選最適合自己的。這些基金有些投資國內標的,有些則做海外投資,有些投資特定產業,有些則投資具特定規模之公司,各種商品設計十分多元。

資產獨立

投資人不必擔心基金因基金公司本身的債務出問題而受波及,主要原因是在於資產獨立的精神與制度設計。每個基金都獨立設有保管證券投資信託基金的帳戶,落實資產獨立執行。因此申購基金時,匯款帳戶是以該基金為名義,而不是匯到基金公司或保管銀行。

做適合投資

選對投資方式與投資組合

共同基金的投資方式有單筆及定期定額,不論是選擇單筆或定期定額的投資方式,都要有適合自己的股債配置比例,亦或是選擇能幫助自己的理財顧問,建構符合自身需求的投資組合。更重要的是,應建立正確的投資觀念,做適合的投資,並且能確實長期實踐與執行。

正確資產配置

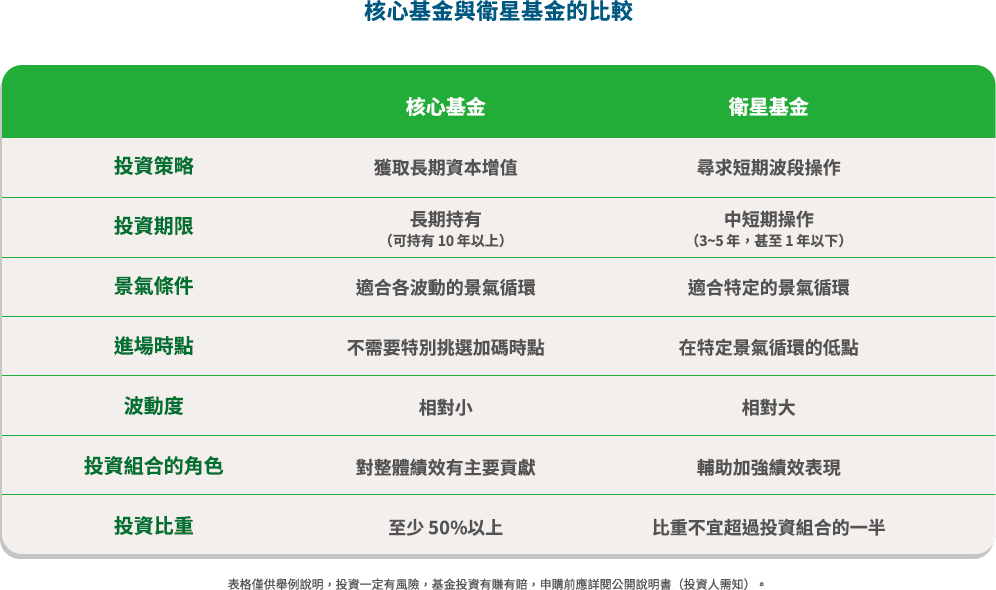

核心基金為主,衛星基金為輔

建立正確資產配置觀念

退休準備更周全

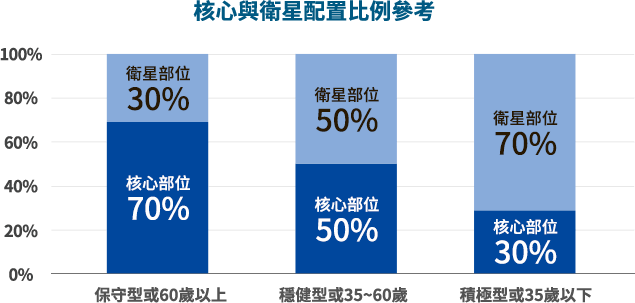

投資時最常犯的錯誤之一,就是沒有分清楚核心、衛星投資,並做出適當的投資規劃。因為如果只憑自我對各個市場的片面感覺,即決定資產投入的比例,很容易發生資產配置與投資目標相去甚遠的情形!

只要建立起以核心基金為主,衛星基金為輔的投資組合,

將有助於你達到長期穩健累積資產的目的。

核心基金

累積長期財富的基石

一般的基金投資組合,是由核心與非核心基金兩大類組成。核心基金在投資組合中扮演中流砥柱的角色,也就像大樹的樹幹必須要有充分的養分滋養,才能順利成長,至少應該佔基金投資組合的一半以上,並且做10年以上的長期投資,較能看到長期累積財富的效果。

在績效表現上,核心基金不一定是所有基金表現最凸出的,但一定要是最穩健的,適合投資人隨時加碼。換言之,核心基金在遇到空頭市場時,通常表現較大盤與同類型基金來得佳,虧損幅度也多能夠在投資人風險控管的可接受範圍內,而在多頭行情來臨時也能創造合理的報酬率。

理想的核心基金還應符合分散投資的原則,像是有與個人風險承受範圍相符的股、債配置比例,且這檔核心基金也可以成為你投資基金或進行長期投資時唯一的選擇。

衛星基金

強化整體投資組合

除此之外,投資人可再視市場狀況與資金狀況,建立「衛星投資組合」,衛星基金主要發揮分散組合風險和提高整體績效表現的作用。

一般來說,產業型基金、中小型股基金、區域或單一國家基金,或是新興市場基金,均是波動較大的基金,較需要採取3~5年,甚至1年內的中短期投資策略,均可做為衛星基金,但也因這些基金所承受的風險較高,佔整體的投資組合比重不宜過高,投資時應留意並控制衛星基金的比重,以免為投資組合帶來不必要的風險。

核心基金與衛星基金的搭配,就好比樹幹與樹枝一樣,以樹幹為主軸,樹枝為輔,才是較完整的基金投資組合。

累積退休金

從定期定額投資共同基金開始-1

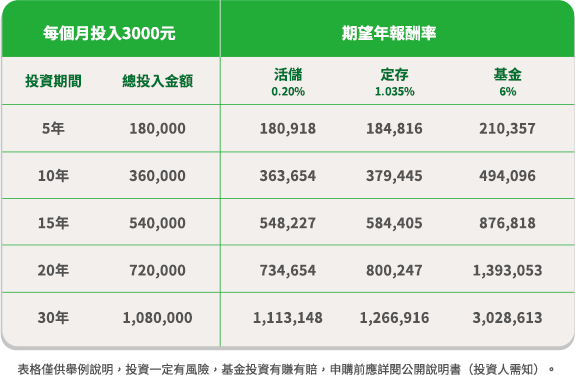

定期定額投資基金是採平均成本投資法,藉由每次投資固定金額,長期下來可以發揮降低買進成本的效益,有效降低投資風險,提高投資獲利勝率,因此也常被認為是最簡單、最保險的「懶人投資法」。

定期定額投資

固定時間

固定金額

投入固定標的

定期定額投資共同基金

三大特點,累積財富超EASY

投資不必準備上百萬,定期定額可小額投入,

隨著時間推進,展現複利成果

● 投資門檻低,境內基金最低NT1000,境外基金NT3000,每月輕鬆參與投資。

● 小額投入,讓「時間」來創造投資效益。

市場瞬息萬變,分批投入可平均投資成本,

分散風險

●

基金淨值上下波動,不同時點所取得的單位數也隨之有多有少,

有效攤平取得成本,分散單次買進過高的風險。

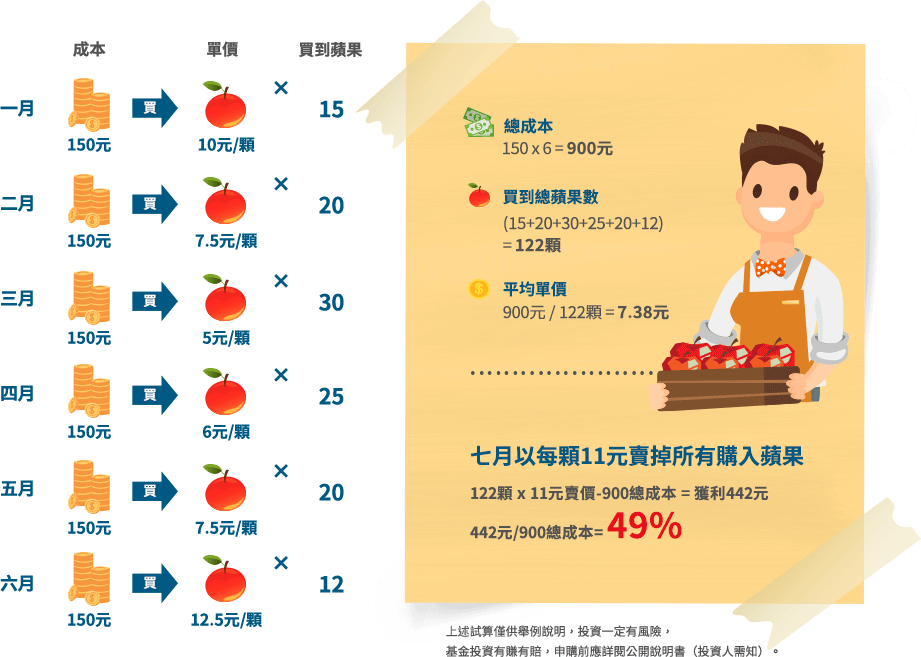

例如水果批發商,每個月固定以150元買進蘋果,連續六個月,

到七月用11元賣掉,請問是賺還是賠?

●

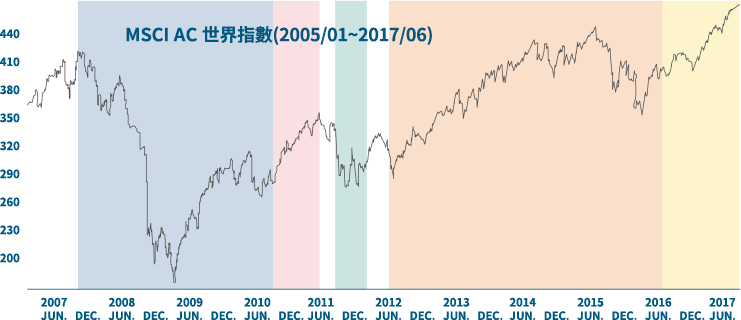

投資,就是會有波動,定期定額不必在乎進場時點,即使在高點開始定期定額投資,只要持續投資一個經濟循環都是會獲利的,這就是所謂的定期定額「微笑曲線」。

遇資金需求,可隨時贖回

共同基金每個營業日皆可進行申購、贖回,且手續簡便。需要用錢時,可全部、部份贖回,或是暫停扣款。

累積退休金

從定期定額投資共同基金開始-2

創造自己的定期定額微笑曲線

年輕人/投資入門者首選

定期定額投資共同基金

掌握三要點,輕鬆上手好EASY

投資就是要趁早開始

●

例如23歲(大學剛畢業)的小薇與42歲的芳芳,都希望能以每月投資8000元、在65歲累積到1000萬元退休金為目標。

小薇因為還年輕,可投資年數長達42年,所以只要每年穩定獲取4%的投資報酬率,就可以達成預設投資目標;反觀芳芳,因為可投資年限較短,所以每年必須要取得較高的11%投資報酬率(相對也承擔較高風險),才能在65歲達到儲備1000萬元退休金的投資目標!

定期定額也要資產配置

●

資產配置就像穿衣服一樣,沒有一套衣服每個人都能穿,沒有一套衣服可以穿四季。

先了解自己的投資屬性,

再決定資產配置以建構投資組合

●

例如,一般來說年輕人可投入金額有限,但可投資期間較長,所以可以選擇風險評級較高的股票型基金,利用市場波動,隨著時間的推進,創造投資的效益。

●

另,投資金額較有餘裕者,可將投資組合分為核心、衛星組合,利用波動性不同的各類產品,打造攻守兼具的投資組合。

核心|

如同建築物的地基,通常以可穩健增值、風險較低的基金為主

如全球型/成熟市場等股票基金,或平衡型基金為主。

衛星|

波動大、風險偏高的基金為主,在投資組合中具有攻擊的地位。

如單一國家/產業型/中小型基金為主

●

另,投資人也可根據自己的風險屬性或年齡,決定核心/衛星配置。

免責聲明

您現正連結引向中華民國投信投顧公會無管理權之第三方網站,這些內容及連結僅係為方便及資料參考之用,您應自行決定是否使用該等外部網站。該等外部網站所提供之內容與本公會無關,且該等網站所提供之建議或意見亦非由本公會所提供,中華民國投信投顧公會對任何第三方網站之內容無控制權。本網站對該等外部網站內容之正確性、完整性、合法性及即時性並不作出任何擔保或保證。本網站亦不對您因信賴其他網站之內容所造成之任何損害負責。

若您同意上述之條款請按確定前往。

取消

確認