ETF與其他類型共同基金最大差異之一在於交易方式,ETF既有初級市場以淨值申贖、又有次級市場可以市價交易。

當ETF的市價低於淨值時,稱之為折價,代表買盤較少、賣盤較多。相反地,當市價高於淨值時,稱之為溢價,代表買盤較多、賣盤較少。建議投資人交易ETF時,也應留意折溢價的狀況。

折價與溢價的現象為判斷ETF市價是否合理的參考標準之一,而造成折溢價之原因之一是參與市場之投資人對ETF未來多空方向預測所呈現之結果。

有關折溢價,有二點提醒投資人:

一是海外ETF或是跨時區產品,如歐美股市與台股開盤時間不同,因此台股開盤時間可能反映前一日的市場價格波動,以及匯率等因素影響,而造成大幅折價或溢價情況。

二是一般觀察3大法人個股買賣超情況,通常法人買超的個股,代表法人看好該標的後市表現;然而,在觀察ETF之3大法人買賣超情況,則可能有所不同,特別是自營商在ETF的買賣超張數變化上,當自營商呈現賣超時,可能代表市場需求強勁,需要拋售手中持有的ETF部位,並向投信公司申購,以因應市場買盤,這種情況下,反而是應解讀為投資人看好ETF後市表現。

所有上市櫃ETF每天的折溢價表現都可以在臺灣證券交易所網頁查詢得到。

所謂追蹤差距是指ETF的報酬與所追蹤指數的報酬之間的差距,若為正值,代表ETF的報酬表現比追蹤指數的報酬高,若為負值則是相反的情況。追蹤差距是用來衡量被動型ETF貼近標的指數的標準之一,由於被動型ETF係為追蹤、模擬或複製標的指數表現之基金,因此ETF的投資目標不是在打敗指數的報酬,而是儘量貼近指數的報酬,所以ETF的報酬跟所追蹤指數的報酬差距不應太大。

而影響追蹤差距的因素包含基金各項費用、匯率、配息等因素,投資人可以在各家投信官網的ETF專區中看到各檔ETF追蹤差距表現(右方係以元大投信為例)。

投資人在買入基金時會按基金的每單位淨值去申購,實際上,將收益平準金納入收益分配來源的ETF,基金的淨值在會計處理上會分為三個科目:「基本面額」、「資本平準金」和「收益平準金」。

「基本面額」發行時即決定(即募集發行時的面額),基本上不會變動,而「收益平準金」及「資本平準金」則會隨著成份股的配息及市場波動而變化。其中,「收益平準金」係指申購的價金計算日時屬於原受益人每受益權單位淨資產價值中所累積的收入(包括股利、債息、利息等)扣除費用後的金額。也就是說,收益平準金是基金淨值組成的項目之一。

到各ETF的發行投信公司官網就可以查詢到相關的資訊。

在適當時機,收益平準金可防止基金規模增加而稀釋配息,具有平穩配息的功用。通常ETF公告配息金額,到除息前大概約有二周左右的時間,因此容易吸引希望參與除息的投資人資金大舉湧入,如此一來,便可能造成ETF規模增長而稀釋每單位的配息金額,此時收益平準金機制就可發揮平穩配息的功能,不影響既有投資人享受原來可分配金額之權益。

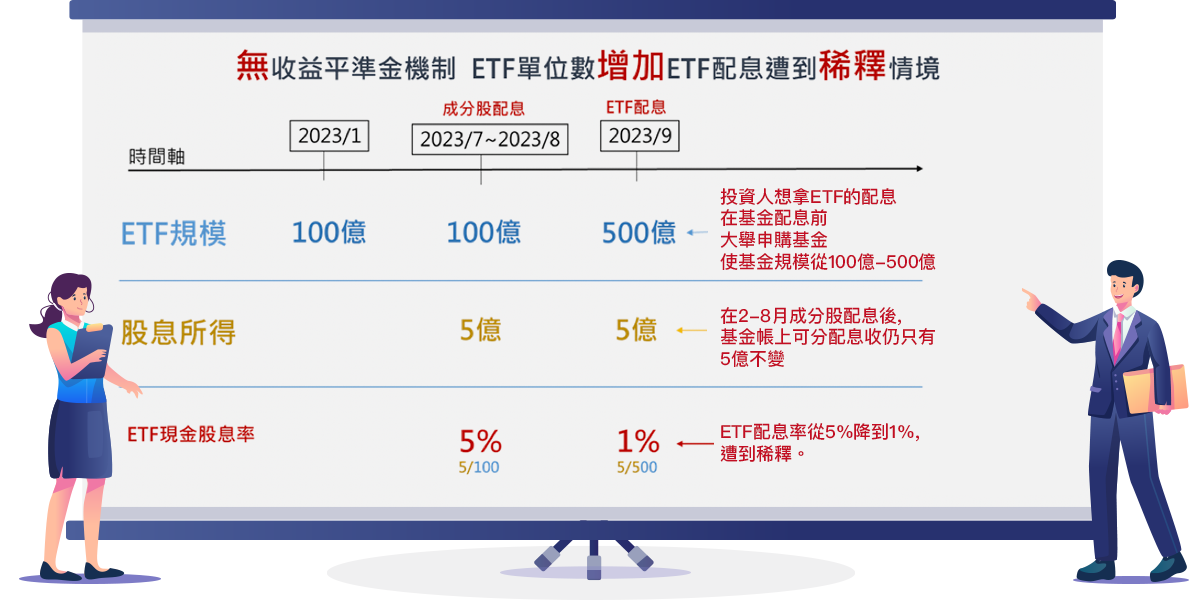

以下圖為例,若ETF於今年8月底前均維持100億的規模,期間領到的股利所得為5億,則9月配息時原本可配發的現金股息率為5%(=5億/100億)。

然而,若9月除息前有大筆申購資金,將ETF規模擴大至500億,但此時帳上仍只有5億的股利所得,因此ETF現金股息率將從5%稀釋到1%(=5億/500億)。

若有收益平準金機制,基金規模增加時,新申購資金將會依照當時的現金股息率等比例認列收益平準金20億,故除息時可分配收入將同步由5億增加至25億,因此ETF現金股息率將可維持在5%(=25億/500億)。

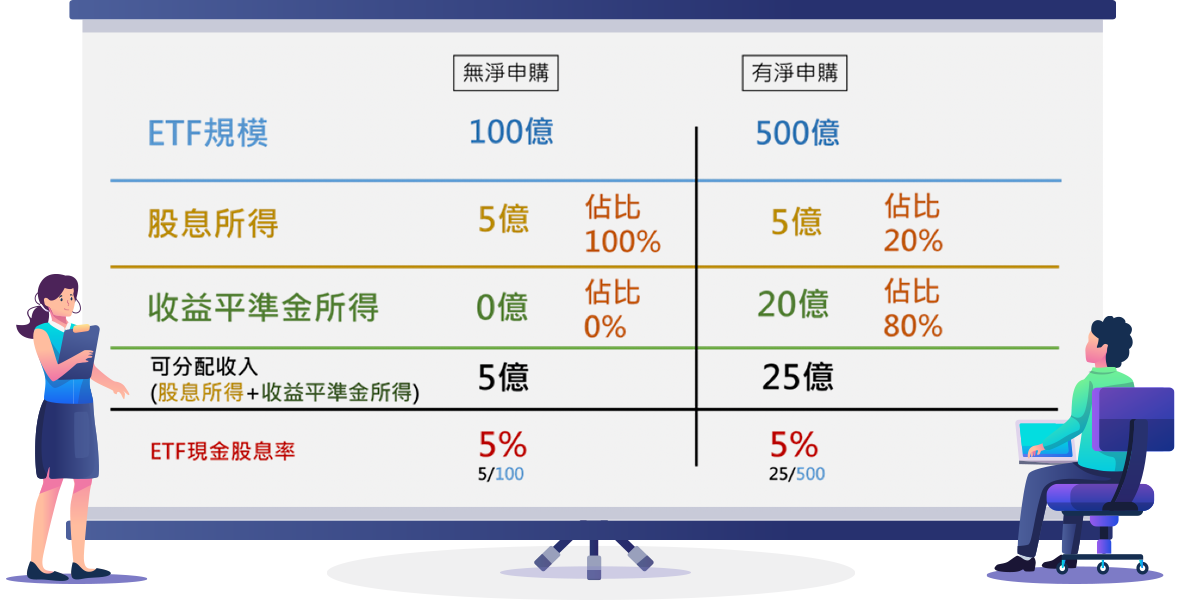

收益平準金占比高通常係表示基金淨申購較多,單位數增加,造成基金的配息來源較多比例來自收益平準金。

以前面案例為例,在收益平準金機制下,若ETF除息前沒有淨申購,規模維持在100億,則配發的5億現金股利將100%來自於股息所得,無須動用收益平準金。若ETF有大幅淨申購使得規模增加到500億,為維持原來的現金股利配息率,須配發25億現金,將造成20%來自於股息所得(5億)、而有高達80%來自收益平準金(20億)的情況。

因此,投資人若看到收益平準金在收益分配時的占比較高,通常是因為配息公布後到停止過戶日前的期間,湧入較多的淨申購,為避免投資人關心的現金股息率因為規模增加而被稀釋,動用收益平準金來配息的緣故。

如前所述,收益平準金占比高通常是因為基金淨申購較多所致。所謂超額配息是指ETF配息率超過ETF標的指數之指數現金股息率。

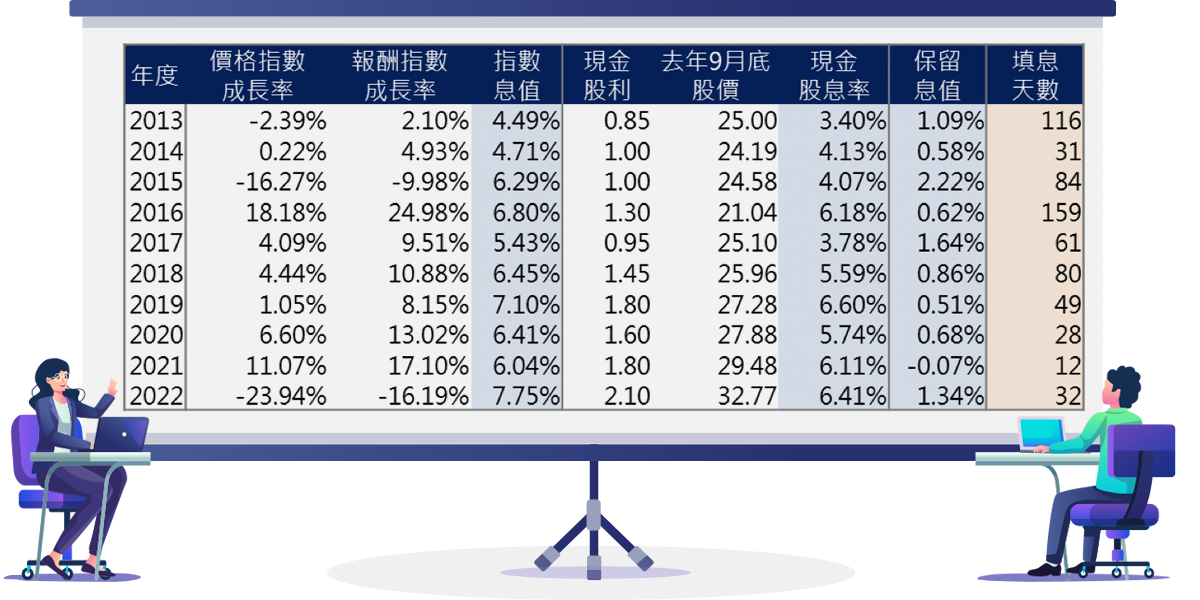

判斷是否超額配息的標準,應該要從(含息)報酬指數與(不含息)價格指數的差距來看,二指數的報酬率差距即是成份股在該期間所累積的息率。如果計算指數息率在資料取得上有困難,另一項較簡要的方法就是去看ETF配息後能否填息。

是否超額配息應該要從長期投資的角度來看,避免超額配息本質上是希望ETF的配息具有可持續性,甚至最好是配息能夠長期成長。因此建議投資人參與ETF配息時,應同步留意報酬率及配息率,唯有當(含息)報酬率高於配息率時,投資人領到的息才是真正的獲利。

投資人可以到ETF所追蹤指數的指數編製公司網站去查詢,如以臺灣指數公司編製的臺灣高股息指數為例,投資人可至臺灣指數公司官網查詢該指數的(含息)報酬指數、(不含息)價格指數、現金股利及填息天數等資訊。

收益平準金會跟其他基金資產一樣去配置成份股。部分投資人經常誤以為收益平準金不會拿去投資成份股,這是因為搞混了資產配置分類與會計記帳分類。

以某ETF在5/31的配置為例,單位淨值為30.61元,從配置的資產類別來看,當中有30元(98%)配置於上市櫃股票與基金受益憑證、0.61元(2%)配置於現金及其他。而從會計記帳的分類來看,有25元(82%)屬於基本面額、5.57元(18%)屬於收益平準金、0.04元(0%)屬於資本平準金。資產配置與會計記帳的分類將會各自組成100%,這就像是人口研究可以分別依照年齡與性別分類,但各年齡層合計為100%、各性別合計亦為100%,兩者是不同的分類方式。

綜上所述,收益平準金跟基金投資的資產配置從本質上是不同的分類系統,兩者間不能夠直接對應,因此收益平準金會被用於配置ETF的成份股。

投資報酬率涵蓋配息跟資本利得,建議投資人應該要看含息總報酬表現來評估,而非只是一昧的追求高配息,特別是若有些指數設計為了取得高息,而忽略了股價漲升潛力的篩選指標,則很有可能發生賺了息,但卻犧牲了資本利得,對於長期投資累積複利效果將大打折扣。

1. 被動投資風險低、ETF淨值只漲不跌比定存好?

不論是主動式的共同基金、或是被動式的ETF投資,都會受到市場波動、政經情勢、匯率等等各種因素影響,即使是有配息的ETF,投資的仍是指數成份標的,價格都是會波動的,所以配息ETF並非定存,投資本金仍有可能虧損,也不適合拿來跟無投資風險的定存做比較。

2. 配息率愈高愈越好?

配息率並非是投資人在挑選ETF標的時的唯一參考指標,建議投資人應該還是回到自身投資目的與需求,針對ETF所追蹤的指數設計是否符合投資需求,以及ETF的投資成份標的為何充分瞭解!當然配息型產品若能兼顧配息率與資本利得,對有固定現金流需求的投資人而言是相對有利,但須留意配息率不代表報酬率,投資賺賠還是要看總報酬率,亦即ETF的「含息報酬率」,以免賺了配息率,賠了價差。至於要能兼顧資本利得的關鍵,則是要回到指數設計本身的選股邏輯,是否能夠為投資人創造長期較佳的總報酬表現。

3. 發行價格愈便宜愈好?

過去ETF發行價格不論是股票或是債券都是相對較高,如股票類可能都在20元以上,而債券類則都在40元,自2023年起股票、債券類型發行價開始邁向低價化,15元或比照共同基金的發行價10元皆有。 由於投資看得是投資報酬率,並非發行價格便宜,就代表報酬表現會比較好,唯一的差別是,較低發行價對小資、年輕族群而言,可能是相對容易可以一次購買整張(1000股),而不一定要以零股進行交易。

4. 配息頻率及次數愈多愈好?

目前台灣ETF配息產品從年配、半年配、季配、雙月配、月配等不同配息頻率都有,配息次數的選擇應視投資人的需求而定。若是退休族群,已經沒有固定收入,則可能會相對偏好月配型產品,每月都有現金流入,然而,若是年輕小資族,最大優勢就是時間,則可以時間換取空間,可能買不配息(或稱累積型)、或是市值型ETF,對於長期累積資產的複利效果會相對顯著。

5. 買月配息ETF等於月月有錢流入?

月配息ETF重點便是訴求每月配息,確實可以讓投資人每月有現金流入,支應生活所需或開銷,甚或有些投資人將月配息ETF當成每月收租概念,增加一筆收入。但須留意的是過去配息率不代表未來配息率,每一檔ETF都會有一個追蹤標的指數,其會受景氣循環、公司配息政策、當時利率水準等影響,並不保證每月一定會配息,以及每次分配之金額與比率一定相同。

6. 年輕人適合以高股息ETF累積財富?

對於剛進入社會的年輕人,累積資本應該是首要課題,建議應該還是要優先選擇將獲利再投資的不配息、成長型ETF,才能更快累積到第一桶金。也就是說,若是投資人投資目的是為了長期資本增長,沒有固定的現金流需求,就不適合跟風買進配息型ETF!基本上商品沒有好壞,只有適不適合的問題,投資人在投資前要審慎評估,選擇適合自己的ETF商品。