2014年起,主管機關因應台股資本市場活絡方案,陸續開放創新ETF產品,包含槓桿反向ETF(下稱槓反ETF),原油、黃金、白銀、美元指數、日圓等商品、外匯期貨信託ETF,2017年更進一步開放發行美債、投資等級債等債券ETF,讓台灣ETF產品發展邁向多元化。

現行上市ETF依法規架構分類,可分為二大類型:一是證券投資信託ETF(下稱證信託ETF):包含台股股票ETF、海外股票ETF與債券ETF、以及台股與海外股票與海外債券槓反ETF;二是期貨信託ETF(下稱期信託ETF):包含原油、黃金、白銀、美元指數、日圓等原型期貨ETF,以及槓反型ETF,期信託ETF主要都是追蹤期貨指數,各產品在其公開說明書會載明可投資之期貨標的以及期貨轉倉規則等細項。

建議投資人投資之前一定要詳細閱讀公開說明書,充分了解想投資的ETF,包括其所追踨的指數、指數的編製規則(注意要以各指數公司公告的內容為準)、投資標的、投資特色及申購贖回的規則等等,以評估該ETF是否符合自己的投資需求。

台灣ETF類型包含債券、股票(包括台股、海外、陸股)、商品、外匯等,分別都有原型、以及槓反型。

至於投資人在投資ETF時須留意的風險包含:

一、市場風險 ETF的價格會因經濟、政治、貨幣..等各種影響市場的因素而波動。

二、集中度風險 ETF是投資在標的指數成份,較不受個股風險影響,但有些ETF之產品設計可能集中於少數個股、投資於特定或單一產業,及單一期貨標的等,因此建議投資人投資前還是需先了解各檔ETF持有成份股以及成份股的權重等內容。

三、流動性風險 投資人交易之前應留意要投資之ETF其成交量與買、賣報價情況,如果所投資的ETF是國外成份證券ETF (含連結式ETF)及境外ETF,交易是沒有漲跌幅限制的,建議投資人在進行交易時,應該以限價交易來進行。

四、折溢價風險 ETF市價由市場供需決定,可能低於或高於淨值而產生折價或溢價。折溢價過大代表ETF成交價格產生偏離。一般而言,海外ETF因為交易時間與國內的市場交易時間有時差,常容易產生折溢價情形。如果ETF的溢價過大,投資人要特別審慎評估投資的風險。

五、追蹤誤差風險 追蹤誤差係指ETF報酬率與標的指數報酬率的差異程度。產生追蹤誤差的原因很多,包括基金須支付的費用、基金資產與指數成份股之差異、匯率差價等。

六、匯率風險 是投資海外的ETF,因為是以台幣資金換匯匯出海外投資各投資市場,因此會有匯兌損益,匯率波動將反應在淨值、以及各ETF之追蹤誤差表現上。

ETF跟共同基金一樣,也屬於基金架構,ETF比照共同基金,針對產品風險等級總共分為RR1~RR5(代表風險由低至高),目前股票類型,不論國內及海外,多數都是RR4~RR5風險等級;至於債券,則依照不同債種的信用風險而有不同,例如美債、投資等級債的風險等級為RR2,而新興市場債則為RR3;期信託ETF風險等級則分為低、中、高,原油及貴金屬多數都是中或高,而外匯則因波動相對較小,故風險等級以低或中為主。

投資人在投資之前務必要先瞭解自身希望投資的ETF產品內容,包含各檔ETF在公開說明書中皆會揭露指數編製規則、投資特色以及投資風險等,瞭解清楚之後,才能知道是否符合自身投資需求。

槓反型ETF是運用衍生性金融商品來實現「槓桿效果」的ETF,經理人透過購買/放空選擇權、期貨或交換交易等衍生性產品,來放大追蹤指數的報酬率或達到與追蹤指數損益反向的效果。目前台灣開放發行槓桿2倍、反向1倍,不論是台股、海外、債券、商品與期貨,目前資產配置都是以投資期貨為主。

但由於法規架構不同,商品與外匯等期貨信託ETF因屬於期信產品,不論是原型或是槓桿/反向型在證券簡稱代碼前,會加上一個”期”字。如:期元大S&P黃金正2、期元大S&P黃金…等。

此外,槓反ETF主要的特性就是,如果槓桿倍數為2倍時,標的指數上漲1%,2倍槓桿型ETF大約會上漲 2%,反之標的指數下跌1%,2倍槓桿型 ETF也會下跌接近2%。而反向型ETF則是標的指數上漲1%,反向型ETF大約會下跌1%,反過來說當標的指數下跌1%的時候,反向型ETF大約會上漲1%。值得注意的是,槓桿型及反向型期貨ETF是以追蹤、模擬或複製「單日」標的指數報酬率正向倍數或反向倍數為目標,並非一段期間 (例如:數日或數週) 內標的指數正向倍數或反向倍數之累積報酬率。

一般傳統原型ETF包含台股、海外、債券,投資架構都是追蹤一標的指數,並買進標的指數成份股;而商品、外匯ETF則主要是追蹤期貨指數,可投資之標的期貨皆有載明於公開說明書中,此外各類商品與外匯之轉倉規則等相關資產管理規範公開說明書中也都有詳細說明。

至於槓反型ETF與一般傳統原型ETF最大差異在於以下2點,而這也是投資人投資之前務必需要了解的重點:

1.每日重設

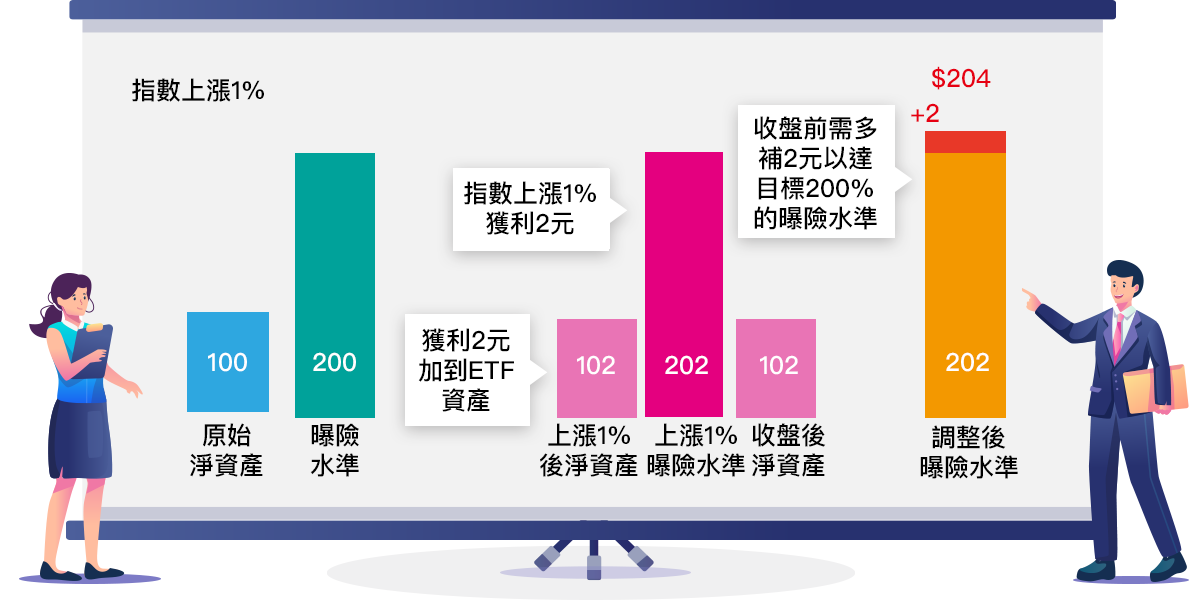

以槓桿2倍ETF為例,是指扣除基金所需費用之後,以追求基金追蹤標的指數之單日2倍報酬為目標。因此,投資組合整體曝險部位將盡可能維持在基金淨資產價值200%,故基金經理人需依基金資產及市場現況,每日計算基金所需曝險額度及重新平衡投資組合,所以基金淨值將受到每日重新平衡後之投資組合價格波動之影響。

槓桿型ETF資產配置說明

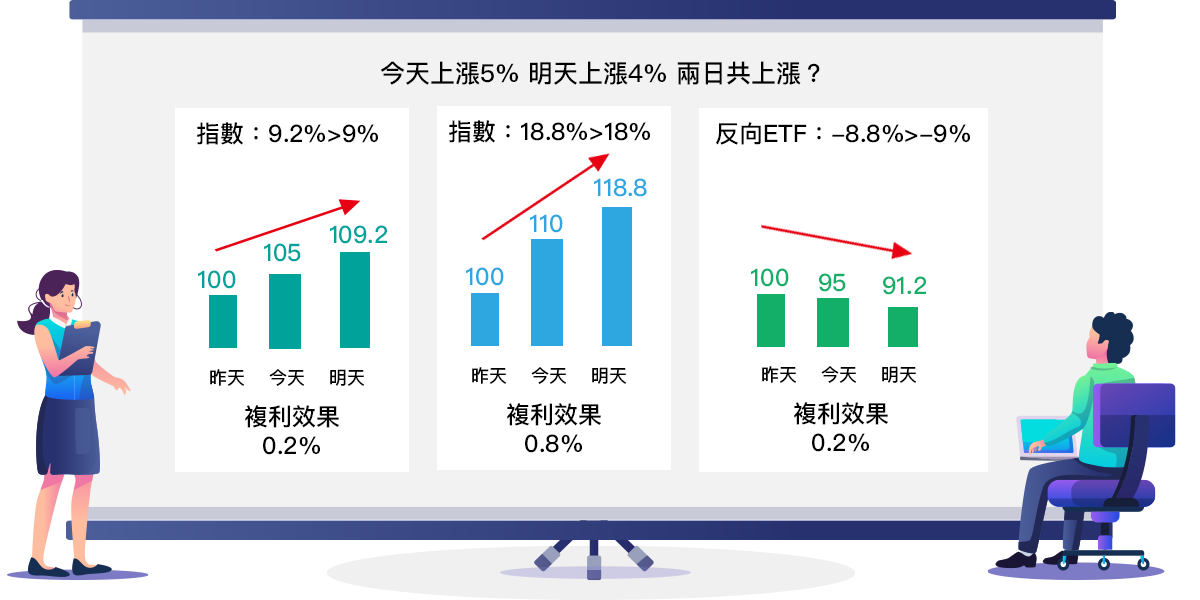

2.複利效果

以槓桿2倍ETF為例,基金以追蹤標的指數之單日正向2倍報酬表現(有些產品是直接追蹤2倍報酬指數)為投資目標,基金連續兩日以上及長期之累積報酬率會受到計算累積報酬之複利效果影響,而偏離同期間標的指數正向2倍之累積報酬表現,此複利效果之差距可能為正向或負向,且隨著時間間隔越長,複利效果差距可能越大。下圖舉例當指數連續2天上漲進行說明:

槓桿2倍ETF之複利效果說明

由於槓反型ETF之資產配置都是投資期貨,以股票型槓反型ETF為例,由於波動較大,故基金風險等級以RR5為主,而債券型槓反ETF則多為RR3,而商品槓反ETF則多為高風險,外匯槓反ETF則多為中風險。此外,槓反ETF為提供投資人短期交易及資產配置元件之金融商品,不適合追求長期投資或不熟悉此類基金以追求單日報酬為投資目標之投資人。至於槓反型ETF之投資風險如前述,包含市場風險、流動性風險、折溢價風險、匯率風險等。

另外,依據主管機關規範,投資槓反型ETF之投資人必須具備適格性條件,包含:

1. 已開立信用交易帳戶。

2. 最近一年內委託買賣認購(售)權證成交達十筆(含)以上。

3. 最近一年內委託買賣臺灣期貨交易所上市之期貨交易契約成交達十筆(含)以上。

4. 有槓反ETF 或槓反期信託 ETF 買進成交紀錄。

且投資人須簽署風險預告書,並進行相關答題測驗,測驗必須全部答對通過,證券商才能接受其委託。

因槓反型ETF的特性與投資風險與一般傳統ETF不同,有3個交易要點提醒投資人:

1.交易期間概念為單日

這是指槓反型ETF每天需要重新平衡配置資產,因此強調的是單日報酬,不論是槓桿或反向型ETF,都是以追求標的指數單日正向2倍或反向1倍報酬,只要持有超過1天時間,槓反型的累積報酬都會受到複利效果的影響,進而偏離標的指數期間的報酬。特別提醒投資人千萬勿將某一區間的槓反型ETF績效表現,與標的指數之漲跌幅進行比較,一定會不同。

2.宜設停損停利點

當投資人認為指數上漲空間有限而買進反向型ETF避險,一旦指數不跌反漲,需嚴控停損點。舉例而言,當指數上漲至8,900點,買進反向型ETF,一旦指數上漲至9,200點之後,即使再拉回至8,900點,反向型ETF也不見得會回到當初買進價格,反之亦然。

3.僅適合短期交易

更重要的是,交易槓反型產品也因為具有上述兩項特色,因此僅適合短期交易,不適合長期持有,若希望規畫中長期投資的投資人,建議以布局原型ETF為主。

客製化指數是指為滿足市場上各種不同需求面向,同時融入基金公司自己的投資觀點,或因應法規或函令要求而調整編製之指數,不同於傳統追蹤大盤之市值型指數,依據選股範圍、篩選條件、排除條件、加權方式等,編製出符合各種投資需求指數。

依據主管機關規定,如果ETF所追蹤標的指數是客製化指數,投信需在官網揭露相關說明。投資追蹤客製化指數的ETF前,建議到發行公司的官網去,詳細了解客製化指數的編製規則,篩選投資標的的條件等,以確保符合自己的投資目的。

此外,依據主管機關對於客製化指數之說明如下:

一、何謂客製化指數

指「依據投信業者需求」而編製之指數(例如:融入投信事業自身投資觀點、因應本國法規或函令要求而調整編製規則…等)。

二、實際做法

另外,主管機關、證交所或櫃買中心會依據指數審查實際送件資料,確認該指數是否須揭露加強資訊。例如:指數雖非屬客製化指數,但若因其編製規則相對複雜,或其表彰之投資策略風險與傳統市值型指數差異較大者,則可能被認定為需揭露加強資訊之指數。投資人在各家投信所發行之各檔ETF產品資訊,可以看到相關資訊揭露。

有關ETF漲跌幅限制,分為台股、以及海外ETF二類說明:

1.台股股票類ETF

因為追蹤標的指數以及投資標的皆為台灣股票或期貨市場,因此比照台股市場10%漲跌幅限制。

2.海外ETF

多數是依據追蹤標的指數之投資市場規定為主,海外股市大多沒有漲跌幅限制,而這也是前面有提及在進行ETF交易時,建議掛單以限價為主,避免買進時買到過高價格、賣出時賣到過低價格。

目前台灣整體ETF中,若從檔數來看,約有6成以上ETF是有配息的ETF,若從ETF規模與受益人數來看,則有超過90%的投資人投資在配息型的ETF,代表台灣投資人買ETF產品偏好有配息,不論是股票或是債券皆同。

然而,要提醒投資人在投資配息型ETF時,需要留意ETF的價格是會波動的!當價格低於買進成本時,就會產生帳面虧損,換言之,配息型ETF即使有固定配息頻率,但並不代表不會虧損。建議投資人,若是以長期存股為出發點,除了投資前慎選投資標的,單筆投資要注意買入時點,如果沒有時間或沒有把握挑選投資時點,建議可以採定期定額方式投資,分散買入時點的風險。

配息型ETF跟不配息型ETF最大差異應該是在於相關稅賦。ETF在配息收入的稅賦上,跟共同基金、或是台灣上市櫃企業的稅賦準則是相同的。由於目前台灣資本利得免稅,因此,並高資產或是適用高所得稅率級距的投資人可能相對偏好不配息型或稱之為累積型的產品,因為對這些族群而言,這類投資相對節稅。

在稅賦部分,摘要如下表,分為三部份說明:

1.境內基金投資台股之股票配息部分

需併入綜合所得稅計算,有8%免稅額可扣抵,但扣抵金額上限是8萬元,或是高所得稅率投資人可採取分離課稅28%計算;此外,單筆股息收入超過2萬元,則會課徵2.11%的二代健保補充保費。

2.境內基金投資台灣之債券配息部分

可以選擇分離課稅,稅率為10%,但一樣會有單筆收入超過2萬元,需要課徵二代健保補充保費2.11%之規定。

3.境內基金投資海外或是境外基金部分

由於屬於海外投資,在配息部分多會併入海外所得最低稅負制計算。

境內、境外基金之稅賦說明

| 基金類別 | 投資市場 | 報酬來源 | 稅賦說明 |

|---|---|---|---|

| 境內基金 | 投資台灣 | 資本利得 | 免稅 |

| 股票配息 |

1.併入綜所稅計算,8.5%免稅額(上限8萬元) 2.分離課稅,稅率28% 3.單筆配息超過2萬元,扣繳2.11%健保補充保費 |

||

| 債券配息 |

1.分離課稅,稅率10% 2.單筆配息超過2萬元,扣繳2.11%健保補充保費 |

||

| 投資海外 | 資本利得 | 免稅 | |

| 股票/債券配息 | 海外所得最低稅負制 | ||

| 境外基金 | 投資海外 | 資本利得 | 海外所得最低稅負制 |

| 股票/債券配息 |

ETF掛牌後,在市場長期發展趨勢下,各類型ETF每單位交易價格,皆可能會因過高或過低造成交易不便利,為符合基金持有人最佳利益,及為避免影響ETF未來的長期發展,投信公司可對ETF執行分割或反分割機制。

ETF分割,意即將1受益權單位分割為數個受益權單位,分割後已發行受益權單位數按比例增加,每單位淨資產價值按比例減少。反之,ETF反分割,則是將數個受益權單位合併為1受益權單位,每單位淨資產價值等比例增加。ETF分割及反分割為資產恆等機制不影響基金資產規模、基金投資部位、及投資人關係等。

臺灣證券交易所於2021年4月公布「臺灣證券交易所股份有限公司上市指數股票型基金受益憑證分割及反分割作業程序」(法規條文網頁連結),並自同年6月30日發布新聞稿宣布啟動。

證券櫃檯買賣中心也於同年7月8日公布「財團法人中華民國證券櫃檯買賣中心證券商營業處所買賣指數股票型基金受益憑證分割及反分割作業程序」(法規條文網頁連結),宣布自即日起實施。

臺灣證券交易所發布新聞稿提到,實施此制度主要是為了健全ETF交易制度,並促進ETF市場發展,因此配合修訂相關規章辦法,代表二大交易所已經備妥ETF分割與反分割作業程序,並提供申請書接受業者申請。

此項制度將有利於業者針對價格較低ETF進行反分割,而早期發行之高價ETF則可進行分割作業,台灣ETF的市場發展更進一步接軌國際。