退休百寶箱

自行儲備 提高所得替代率

自行儲備 提高所得替代率

在現行勞退新制下,一名薪資4萬元的上班族,假設以每年薪資成長3%、勞退基金年報酬率為6%來計算,當工作滿30年退休,每月可領的退休金約24,000元,相當於所得替代率26.7%(註),但與世界銀行建議的所得替代率至少70%,仍有一段落差。

(註)資料來源:「勞工個人退休金試算表(勞退新制)」

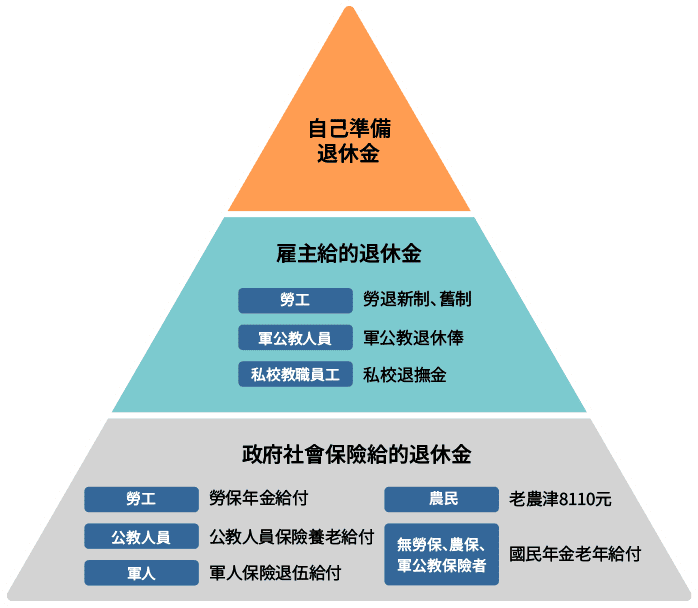

國人的退休金來源共分三大部分,第一是政府社會保險補助,第二是企業提撥的退休金,第三是個人自行儲備。

政府社會保險補助與企業提撥的退休金或許能滿足退休後的基本生活,但要達成無虞的退休生活,就不能忽略個人儲備退休金的部分。

因此除了參與政府提倡的自提,同時也應該找尋適當的投資工具,趁著薪資仍有調整、家庭收入仍有增長的階段,節約消費、加強儲蓄,讓時間協助資產增值,積極累積足夠的退休金,使所得替代率能夠接近或超過70%。

退休理財,從 TISA 基金定期定額開始

啟動退休理財規劃前,建議先預留日常生活開支、保險費用與緊急備用金,剩餘的資金即可善用於 TISA 基金投資。TISA 基金為符合特定指標條件、經投信公司讓利、並經專責委員會審定之基金,投資人可透過金融機構開立專屬 TISA 帳戶參與投資。

TISA 基金最低投資門檻低,投資人可依自身能力定期定額投入,例如每月 1000 元起,就能參與股票型、債券型或多重資產型基金,適合長期資產累積。透過每月固定金額扣款,可分散進場時間點,有助於平均投資成本,也可培養紀律儲蓄習慣。

只要長期持有並掌握市場波動的完整週期,就有機會降低短期進出對績效的影響,逐步累積退休資產,為未來生活打下穩固基礎。