退休百寶箱

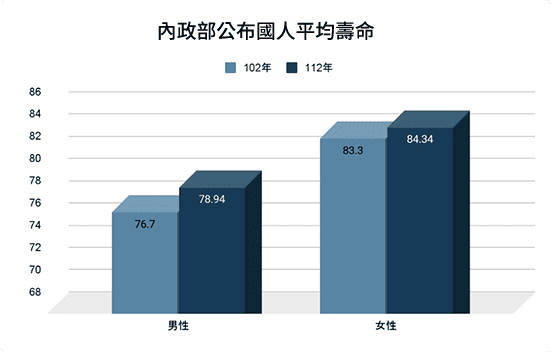

有想過「幾歲要退休」嗎?

有想過「幾歲要退休」嗎?

根據113年內政部公布的國民生命表,112年男、女性平均壽命分別為78.94歲及84.34歲,如果依照法定退休年齡65歲來看,男、女性退休後生活平均有13~19年,而依照投信投顧公會《2024臺灣民眾共同基金投資問卷調查》顯示,近六成受訪者不僅希望退休後能有基本的生活保障,更希望能過上更有品質與自主的生活,這些全部都要靠自己的退休金支持!

通膨隱憂 累積退休金不能單靠存款

在當前低利率環境下,僅以銀行定存作為主要退休財源,已難以有效因應長期通貨膨脹的侵蝕。根據金融機構資料,目前一年期定存利率約為 1.7%,但通膨率已突破2%,實質購買力持續下降。根據投信投顧公會《2024臺灣民眾共同基金投資問卷調查》,高達85%民眾擔憂未來生活成本上升,認為僅靠現有退休制度與儲蓄將無法應對物價變動。

因此,規劃退休理財時,應將通膨風險納入核心考量。在掌握自身退休後的生活目標與支出需求基礎上,建議透過適當的資產配置策略,分散風險並提升資產增值潛力。例如,可結合股票型、債券型與多元資產型基金等工具,建立具彈性的退休金投資組合,提升資產的長期抗通膨能力。

將資金集中於單一資產類別(如定存)易面臨實質價值縮水的風險,唯有透過多元化的投資配置,方能兼顧穩健與成長,為退休生活奠定更穩固的財務基礎。

退休不是終點,是下一段生活的起點

退休,對多數人而言,並非人生的終章,而是實現夢想與重塑生活的新階段。根據勞動部《中高齡及高齡者就業狀況調查》顯示,超過六成退休者希望退休後持續參與有意義的活動,如旅遊、學習、創業與志工等。其中55至64歲族群中,認為「退休是重新選擇人生方向機會」的比例逐年上升,反映出退休者對於第二人生的高度期待。

然而理想與現實往往存在落差。根據金管會與主計總處資料,2024年台灣65歲以上長者平均每月生活支出超過25,000元,若未妥善準備退休金,不僅難以實現退休夢想,連基本生活開銷都可能出現壓力。

更值得關注的是,投信投顧公會《2024臺灣民眾共同基金投資問卷調查》指出,有高達40%的受訪者擔憂「壽命愈長、錢愈不夠用」。隨著壽命延長與人口老化趨勢加劇,退休理財的規劃已不再只是「存到多少錢」,而是「如何讓資產長期因應生活所需」。

因此,規劃退休生活不應只以滿足最低生活標準為目標,更應積極思考如何透過有效的財務管理與資產配置,支持長壽人生中的多元需求與生活品質,讓退休生活真正從容而豐富。